Air Liquide : la solidité française au service de la transition énergétique

Dans un environnement industriel marqué par la volatilité des devises, le ralentissement européen et la normalisation de la demande dans les semi-conducteurs, Air Liquide continue d’incarner la stabilité.

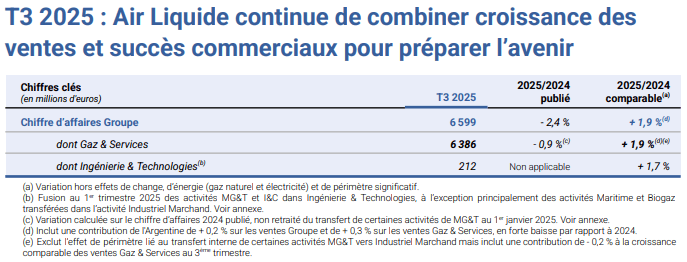

Le groupe français a publié au 3ᵉ trimestre 2025 des chiffres une nouvelle fois solides, confirmant la résilience de son modèle économique.

Avec un chiffre d’affaires de 6,6 milliards €, en progression de +1,9 % à données comparables, Air Liquide maintient sa trajectoire de croissance rentable tout en accélérant sur ses investissements dans l’hydrogène et l’électronique.

Mais au-delà de la publication trimestrielle, c’est bien la structure financière et la stratégie à long terme du groupe qui attirent l’attention des investisseurs.

➡️ La question est simple : comment Air Liquide parvient-elle à conjuguer croissance, discipline et valorisation élevée sans faillir ?

Air Liquide repose sur un modèle d’affaires intégré : production, distribution et innovation dans les gaz industriels et médicaux.

Ses revenus sont portés par quatre piliers équilibrés :

Grande Industrie : gaz pour la chimie, la sidérurgie et le raffinage.

Industriel Marchand : solutions pour PME et industries locales.

Électronique : gaz ultra-purs pour semi-conducteurs et hautes technologies.

Santé : gaz médicaux et soins à domicile.

Cette diversité confère au groupe une résilience exceptionnelle. Quand la demande industrielle ralentit, la Santé et l’Électronique prennent le relais.

En parallèle, les contrats long terme indexés sur l’énergie garantissent une visibilité rare sur les flux de trésorerie.

Les résultats du T3 2025 en témoignent : la Santé progresse de +4,9 %, l’Industriel Marchand de +2,7 %, tandis que les segments plus cycliques comme la Grande Industrie restent stables.

Mais l’essentiel est ailleurs : Air Liquide ne gère pas seulement la conjoncture, elle prépare la prochaine décennie.

⚙️ Une stratégie d’investissement tournée vers l’hydrogène et l’électronique

Air Liquide investit massivement dans des projets d’avenir :

4,9 milliards € de projets en cours d’exécution — un record historique.

924 millions € décidés sur le seul T3.

4,1 milliards € d’opportunités prêtes à être déclenchées dans les 12 prochains mois.

Parmi les projets phares :

ELYgator : un électrolyseur de 200 MW à Rotterdam, pour produire de l’hydrogène bas carbone destiné à TotalEnergies.

Dresde (Allemagne) : 250 M€ investis pour fournir des gaz ultra-purs à l’industrie des semi-conducteurs.

Singapour : deux nouvelles unités de gaz vecteurs (130 M€) pour soutenir la croissance de l’IA.

Acquisition de DIG Airgas (Corée du Sud), valorisée à 2,85 Mds €, la plus importante depuis Airgas aux États-Unis (2016).

Ces projets structurants positionnent Air Liquide au cœur de la décarbonation mondiale et de la réindustrialisation technologique.

Le groupe agit sur deux fronts : la transition énergétique et la souveraineté électronique, deux thèmes stratégiques pour les dix prochaines années.

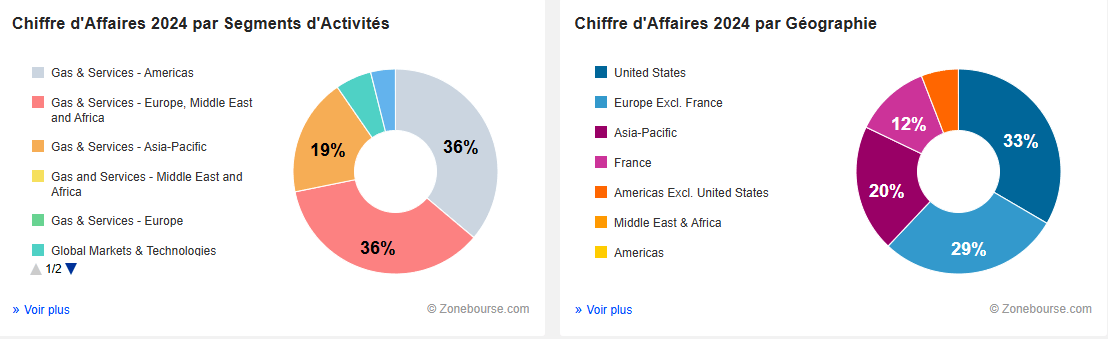

Air Liquide reste un véritable acteur global, tant par ses marchés que par ses zones d’activité.

Les gaz industriels et médicaux représentent la quasi-totalité du chiffre d’affaires, répartis à parts égales entre l’Europe et les Amériques (36 % chacune), tandis que l’Asie-Pacifique en pèse 19 %.

Sur le plan géographique, la zone États-Unis est désormais la première contributrice (33 % du CA), suivie de l’Europe hors France (29 %) et de l’Asie (20 %).

Cette diversification limite considérablement les risques : qu’un marché ralentisse, et un autre prend le relais.

C’est l’un des piliers de la stabilité du groupe — une exposition équilibrée entre économies matures et zones de croissance.

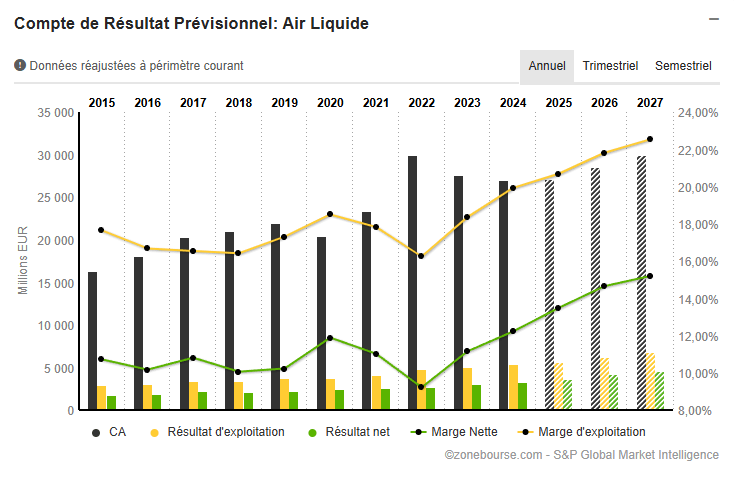

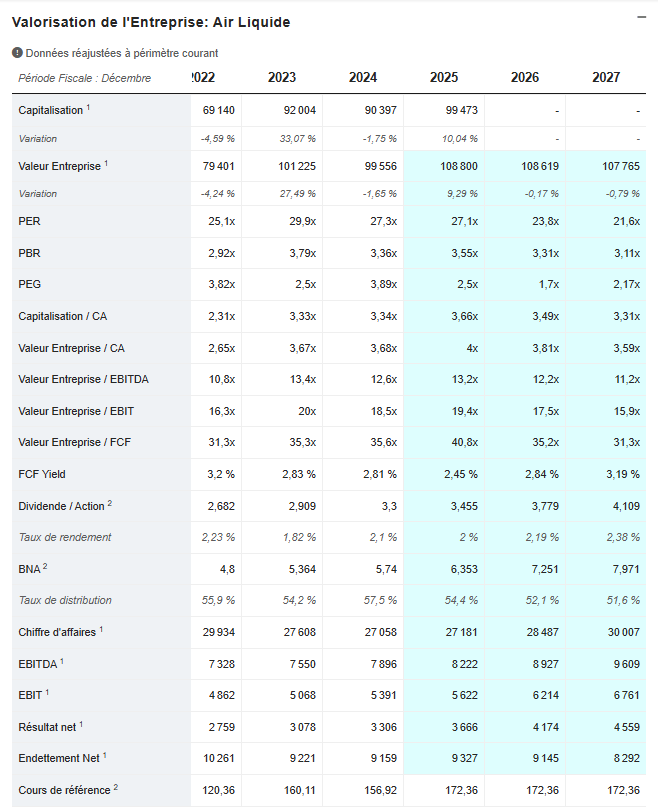

📊 Compte de résultat prévisionnel : croissance modérée, marges en hausse

Après une année 2022 exceptionnelle (+28 % de chiffre d’affaires), Air Liquide a logiquement connu un ralentissement en 2023 (-7,8 %), marqué par des effets de base défavorables et une normalisation post-crise énergétique.

Depuis, la trajectoire se stabilise : le chiffre d’affaires devrait progresser d’environ +0,5 % en 2025 puis +5 % par an jusqu’en 2027, pour atteindre 30 milliards €.

Ce n’est donc pas une dynamique de volume, mais une croissance maîtrisée, soutenue par la qualité du mix produits et la hausse des prix.

La vraie performance se joue sur la rentabilité.

L’EBITDA grimpe de 7,3 à plus de 9,6 milliards € entre 2022 et 2027, tandis que le résultat d’exploitation (EBIT) bondit de 4,8 à 6,8 milliards €, soit +40 % sur cinq ans.

Autrement dit, le groupe parvient à accroître ses profits beaucoup plus vite que son chiffre d’affaires.

Cette progression traduit l’effet combiné de plusieurs leviers :

une politique de prix rigoureuse,

des gains d’efficacité opérationnelle liés à la digitalisation,

et un portefeuille recentré sur les segments à forte marge (hydrogène, santé, électronique).

Le résultat net suit la même tendance : de 2,76 milliards € en 2022 à 4,5 milliards € en 2027, soit +63 %.

Ce qui est remarquable, c’est que cette progression se produit sans explosion du chiffre d’affaires ni hausse de l’endettement, mais simplement grâce à la marge d’exploitation — qui remonte de 16 % en 2022 à plus de 22 % prévue en 2027.

💪 Ratios financiers et marges : rentabilité record et discipline de gestion

Les chiffres parlent d’eux-mêmes : la marge EBITDA passera de 24 % en 2022 à plus de 32 % en 2027.

C’est une progression de huit points en cinq ans — remarquable dans l’industrie lourde.

La marge nette suit la même trajectoire, dépassant 13 % dès 2025, preuve que la rentabilité opérationnelle se traduit directement en bénéfice.

Le ROE, attendu à 15 % à horizon 2027, montre qu’Air Liquide utilise son capital de manière exemplaire : chaque euro investi rapporte toujours plus à l’actionnaire.

Ces ratios traduisent une réalité simple : Air Liquide ne croît pas seulement en taille, mais surtout en efficacité.

Et cette discipline financière est le fruit d’une stratégie de long terme, axée sur la productivité et la digitalisation.

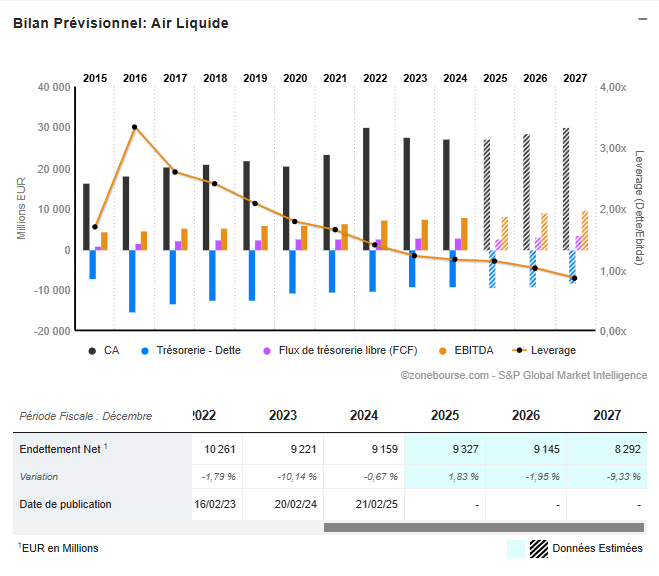

🧱 Structure financière : une solidité exemplaire, fruit d’une discipline de long terme

S’il y a bien un domaine où Air Liquide excelle, c’est la gestion de son bilan.

Année après année, le groupe renforce sa structure financière, tout en maintenant un niveau d’investissement élevé.

Les chiffres confirment ce qui fait sa réputation : une entreprise solide, prévisible et faiblement endettée — un profil quasi unique dans l’industrie lourde.

🔹 Endettement en baisse continue

C’est la force du modèle Air Liquide : une dette qui recule, année après année.

L’endettement net passe de 10,3 milliards € en 2022 à 8,3 milliards € attendus en 2027, soit une réduction de près de 20 %.

Dans le même temps, les cash-flows libres (en violet sur le graphique) demeurent positifs chaque année, preuve que le groupe s’autofinance confortablement, sans dépendre des marchés pour sa croissance.

Le ratio Dette nette / EBITDA, indicateur clé de levier, est tombé à 1,1x en 2025 et devrait passer sous 1x dès 2026.

Concrètement, cela veut dire qu’Air Liquide pourrait rembourser l’intégralité de sa dette en moins d’un an d’exploitation — un niveau exceptionnel dans le secteur.

🔹 Liquidité à court terme : un équilibre maîtrisé

Les indicateurs de liquidité (Current Ratio et Quick Ratio) restent proches de 0,9x, ce qui peut sembler bas à première vue — mais c’est typique d’un modèle industriel à forte rotation.

Air Liquide dispose de flux de trésorerie d’exploitation réguliers et de contrats à long terme qui sécurisent les rentrées de cash.

Autrement dit, le groupe n’a pas besoin d’un matelas de liquidité important pour faire face à ses échéances à court terme : son cycle de recouvrement est rapide, et sa relation fournisseurs est très bien gérée.

🔹 Solvabilité : une gestion exemplaire du capital

Le ratio Total des dettes / Capitaux propres est passé de 171 % en 2016 à 50 % en 2025, marquant une désendettement structurel sur près d’une décennie.

Cette évolution illustre la discipline du management : les acquisitions sont ciblées, les investissements sont financés par les flux internes, et les dividendes restent équilibrés.

Les ratios de couverture des intérêts (EBITDA / charges d’intérêt) dépassent 20x, ce qui signifie que le groupe génère vingt fois plus de cash opérationnel qu’il n’en dépense pour payer ses intérêts.

En clair : le coût de la dette est négligeable dans la structure financière d’Air Liquide.

Cette marge de sécurité laisse au groupe une grande flexibilité stratégique, que ce soit pour investir dans de nouveaux projets ou résister à un cycle économique plus faible.

Cette solidité n’est pas qu’un atout comptable : elle est stratégique.

Grâce à sa trésorerie abondante et à un levier financier minimal, Air Liquide dispose d’une capacité d’investissement rare dans des domaines d’avenir : hydrogène bas carbone, captage de CO₂, production d’oxygène médical, ou encore électronique avancée.

L’entreprise peut investir massivement sans diluer ses actionnaires ni alourdir sa dette.

C’est ce profil “forteresse financière” qui fait du titre une valeur défensive par excellence : même en période de tensions économiques, Air Liquide reste en position d’attaque.

💰 Valorisation : une prime assumée, reflet d’un modèle de confiance

Air Liquide reste une référence de stabilité sur les marchés, mais cette sécurité se paie au prix fort.

Ses multiples de valorisation témoignent de la prime structurelle accordée par les investisseurs, mais ils montrent aussi que le titre intègre déjà beaucoup de bonnes nouvelles.

🔹 Un PER élevé : la prime de la visibilité

Avec un PER de 27,1 x en 2025, Air Liquide se négocie bien au-dessus de la moyenne du secteur industriel européen (souvent entre 15 x et 20 x).

Cela signifie que les investisseurs acceptent de payer 27 € pour 1 € de bénéfice attendu.

Cette cherté reflète la prévisibilité des résultats : les contrats à long terme, les positions dominantes et la faible cyclicité rassurent les marchés.

Mais elle montre aussi les limites du potentiel à court terme : à ces niveaux de valorisation, le titre doit continuer à surperformer pour justifier son prix.

Le moindre ralentissement de la croissance du bénéfice par action (BNA) pourrait entraîner des prises de bénéfices.

🔹 EV/EBITDA : un ratio de rentabilité opérationnelle parmi les plus chers du secteur

Le EV/EBITDA, à 13,2 x pour 2025, confirme cette valorisation tendue.

Pour un industriel, un ratio supérieur à 10 x est déjà considéré comme élevé ; au-delà de 12 x, on entre dans la zone “premium”.

Autrement dit, Air Liquide se paie comme un groupe technologique, alors même que sa croissance reste modérée.

Cette prime traduit la confiance dans la solidité de son modèle, mais elle laisse peu de marge à l’erreur.

Si les marges venaient à se stabiliser plutôt qu’à continuer de croître, le marché pourrait juger le titre surévalué.

🔹 FCF Yield : une génération de cash correcte, mais pas exceptionnelle

Le Free Cash Flow Yield, autour de 2,4 % en 2025 et 3,2 % en 2027, reste faible pour un industriel.

Concrètement, cela signifie que pour chaque 100 € investis, l’entreprise ne génère que 2,5 à 3 € de trésorerie libre par an.

C’est bien inférieur à ce qu’offrent certaines valeurs défensives du même calibre.

Ce faible rendement en cash est le revers d’un modèle intensif en capital : Air Liquide investit massivement pour sécuriser sa croissance future (usines d’hydrogène, infrastructures de gaz médical, solutions de décarbonation).

Une stratégie vertueuse sur le long terme, mais qui pèse temporairement sur le rendement immédiat pour l’actionnaire.

Air Liquide bénéficie d’un modèle d’une solidité rare, et c’est précisément pour cela qu’il est cher.

Les investisseurs paient une prime de fiabilité, pas de croissance explosive.

Mais avec un EV/EBITDA supérieur à 13 x et un rendement de cash limité à 3 %, la valeur se situe dans le haut de sa fourchette historique.

Tant que les marges et la génération de cash progressent, cette prime est justifiable.

Mais au moindre ralentissement, la valorisation actuelle pourrait être perçue comme trop ambitieuse.

C’est une valeur de qualité, mais déjà bien pricée : un actif de long terme, plus qu’une opportunité de court terme.

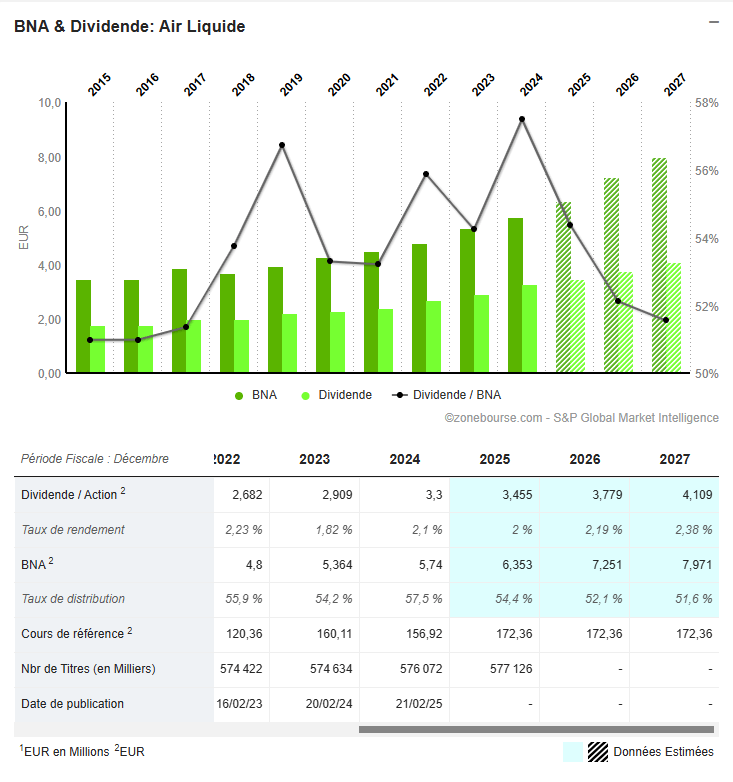

💸 Dividendes : la régularité d’un aristocrate français

Le graphique “BNA & Dividende” illustre parfaitement la philosophie du groupe : stabilité et prévisibilité.

Depuis plus de 30 ans, Air Liquide n’a jamais réduit son dividende, et celui-ci progresse chaque année d’environ 5 à 6 %.

De 3,30 € en 2024 à 4,11 € prévus en 2027, la tendance reste linéaire et parfaitement soutenable.

Le taux de distribution autour de 55 % permet de rémunérer les actionnaires tout en finançant la croissance interne.

Le rendement affiché de 2 % peut sembler modeste, mais une fois les hausses réinvesties, le rendement réel cumulé dépasse largement 5 à 6 % par an sur longue période.

C’est un dividende de conviction, pas de spéculation — fidèle à l’ADN du groupe.

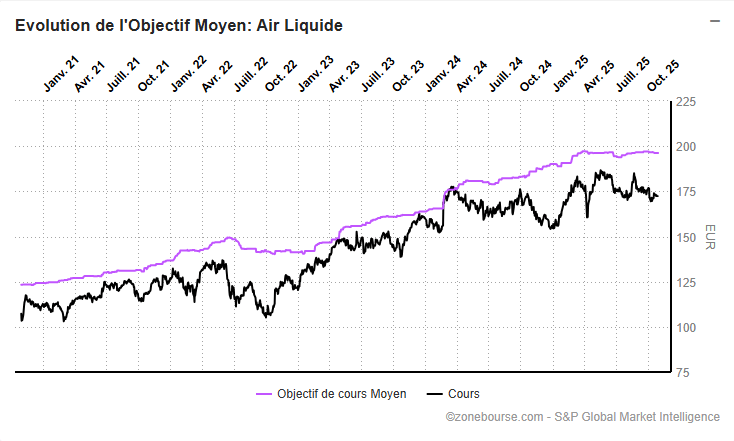

🔮 Consensus des analystes : confiance solide mais vigilance sur la valorisation

Malgré une valorisation déjà élevée et un titre proche de ses sommets, le marché continue d’accorder une forte confiance à Air Liquide.

Les analystes saluent la visibilité exceptionnelle du groupe, la régularité de ses marges, et sa discipline financière dans un environnement de taux toujours tendu.

La combinaison de ses piliers — gaz industriels, santé, hydrogène, électronique — confère au modèle une stabilité rare, même dans un cycle économique incertain.

Sur les 20 bureaux d’analyse qui suivent le titre, la recommandation moyenne ressort à “Acheter”, preuve d’une conviction durable dans la capacité du groupe à maintenir sa rentabilité et à poursuivre sa création de valeur.

🔎 Détail des recommandations :

🟢 13 analystes recommandent d’acheter

🟩 4 suggèrent d’accumuler progressivement

🟡 1 préconise de conserver

🟠 1 conseille d’alléger

🔴 1 recommande de vendre

Un consensus largement positif, typique d’une valeur défensive de qualité.

Air Liquide est perçu comme un pilier de long terme dans les portefeuilles institutionnels, combinant croissance visible, bilan solide et dividende fiable.

Mais cette confiance a un prix : le titre s’échange désormais avec une prime notable par rapport à sa moyenne historique.

Autrement dit, le marché paie cher la prévisibilité — et la moindre déception pourrait ramener la valorisation vers des niveaux plus raisonnables.

💶 Objectifs de cours :

🎯 Objectif moyen : 196,2 € (+13,8 % de potentiel)

🟢 Objectif haut : 216 € (+25 %)

🔴 Objectif bas : 154 € (-10 %)

Un potentiel modéré mais solide, à l’image du profil d’Air Liquide : une valeur de fond de portefeuille, recherchée pour sa régularité, plus que pour sa performance à court terme.

📈 Performance boursière relative : Air Liquide reste une valeur de fond de portefeuille

Sur les dix premiers mois de 2025, la performance “Total Return” d’Air Liquide (en bleu) se situe dans la moyenne de son secteur :

meilleure qu’Air Products & Chemicals (en rouge),

comparable à Linde (en noir),

mais légèrement inférieure à Nippon Sanso (en vert), qui bénéficie d’un effet de rattrapage sur ses marchés asiatiques.

Cette évolution reflète bien le positionnement d’Air Liquide :

👉 moins spectaculaire en phase haussière, mais plus résilient dans les périodes de tension.

Sa volatilité est plus faible, et ses replis restent contenus grâce à la confiance structurelle des investisseurs dans son modèle.

En clair, Air Liquide n’est pas le titre le plus “dynamique” du secteur, mais c’est celui qui offre le meilleur couple rendement/risque sur longue période.

Sur plusieurs années, le rendement total (performance + dividendes) reste supérieur à la plupart de ses pairs, confirmant sa place de valeur de fond de portefeuille, à conserver dans la durée plutôt qu’à trader à court terme.

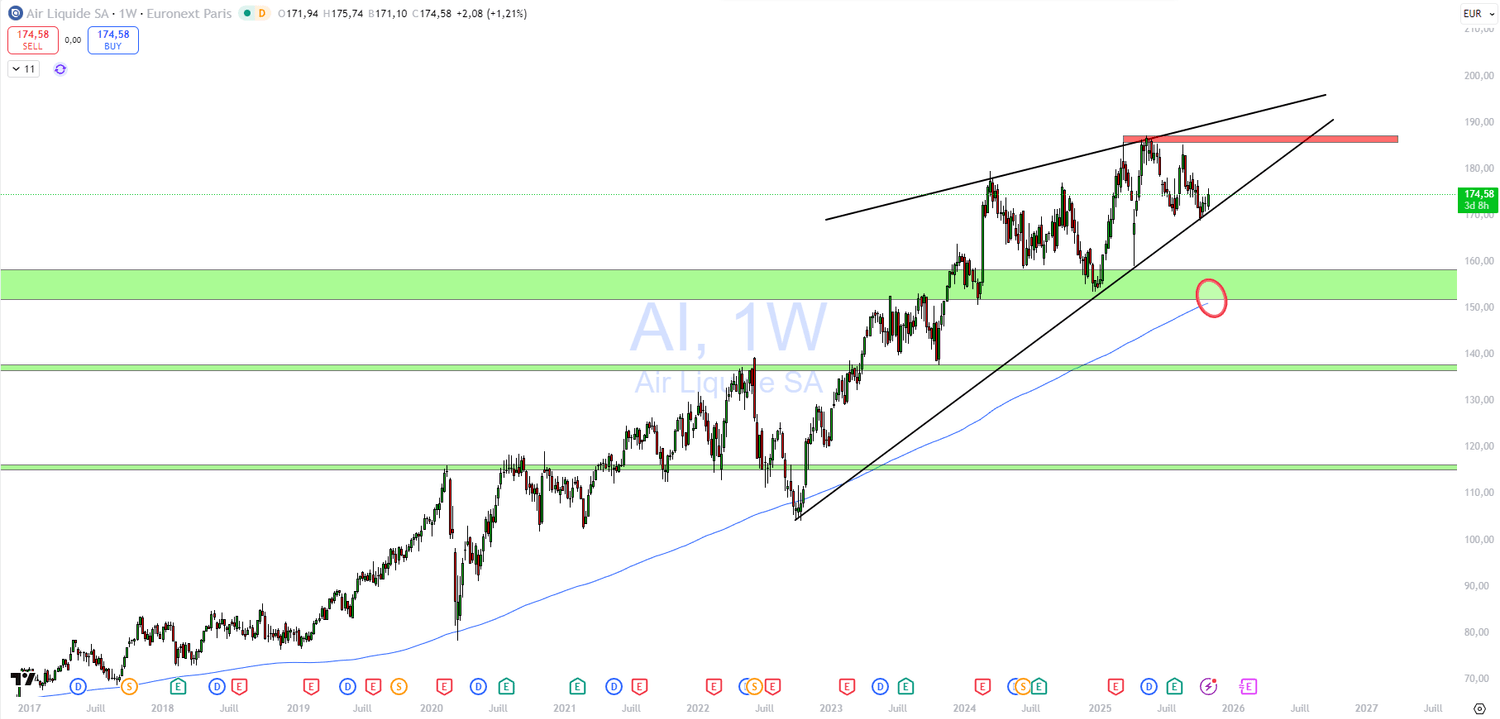

🧪 Air Liquide – Tendance de fond haussière, mais vigilance sur un possible essoufflement à court terme

🔎 Contexte & configuration

En vue weekly, Air Liquide reste inscrite dans une tendance haussière de long terme très solide.

Cependant, on observe la formation d’un biseau ascendant, figure souvent annonciatrice d’un ralentissement ou d’une correction technique.

Le titre évolue actuellement proche de la borne basse de ce biseau (~172€), niveau clé à surveiller.

Sous ce seuil, un repli vers la zone de support 155€ – 160€, en confluence avec la MM200 weekly (~150€), serait envisageable et constituerait un point d’achat de moyen terme intéressant.

📍 Niveaux clés

🛡️ Support majeur : 155€ – 160€ (zone de polarité + MM200 weekly en approche).

🚧 Résistance principale : 185€ – 188€ (borne haute du biseau + zone de rejet précédente).

🎯 Objectif supérieur : 200€ (en cas de cassure haussière du biseau).

📈 Plan de trading n°1 – Scénario haussier (reprise sur borne basse)

✅ Condition d’activation : maintien weekly au-dessus de 172€ et reprise haussière confirmée.

🎯 Objectif 1 : 185€

🎯 Objectif 2 : 200€

🛑 Stop loss : clôture weekly sous 170€.

💡 Plan de trading n°2 – Achat sur repli (entrée long terme optimisée)

✅ Condition d’entrée : repli vers 155€ – 160€, zone de support majeure + MM200 weekly.

🎯 Objectif 1 : 185€

🎯 Objectif 2 : 200€

🛑 Stop loss : clôture weekly sous 150€.

📊 Raisonnement

La tendance de fond reste pleinement haussière, mais la construction actuelle montre des signes d’essoufflement à court terme.

Un retour vers 160€ serait une opportunité d’entrée long terme idéale, en cohérence avec la dynamique structurelle du titre et son historique de rebonds sur MM200.

⚠️ Points de vigilance

Le biseau ascendant peut se transformer en correction si la borne basse cède.

Le secteur industriel reste sensible à la conjoncture macro (inflation, taux, demande en gaz industriel).

Absence de volumes sur les dernières bougies → prudence avant d’anticiper une reprise directe.

❌ Invalidation du scénario haussier

Clôture hebdomadaire sous 150€ → signal de faiblesse, possible transition vers une phase de distribution.

Cependant cela permettrait de retrouver des niveaux de valorisation attractifs.

⚠️ Ceci n’est pas un conseil en investissement. Faites toujours vos propres recherches avant toute décision.

Vous souhaitez suivre cette opportunité ?

👇 Faites le sur XTB : 0% de commission pour tous les Achats d'Actions et d'ETFs sur CTO et PEA👇

CODE : RIQUE

🧩 En résumé

Air Liquide illustre à la perfection ce qu’on appelle une valeur de conviction : un modèle industriel robuste, une rentabilité exemplaire, et une stratégie claire tournée vers les marchés d’avenir.

L’entreprise ne court pas après la croissance à tout prix — elle la construit patiemment, en s’appuyant sur des contrats pluriannuels, une clientèle captive et une innovation constante dans les gaz industriels, la santé et l’hydrogène.

Sa discipline financière impressionne : endettement sous contrôle, flux de trésorerie en hausse, marges en progression continue.

Cette rigueur, conjuguée à un dividende croissant depuis des décennies, en fait une valeur défensive par excellence, capable de traverser les cycles sans jamais remettre en question son modèle.

Mais cette qualité a un revers : le prix.

Avec un PER au-delà de 27x et un EV/EBITDA supérieur à 13x, Air Liquide se paie clairement une prime.

Une prime justifiée par sa visibilité, certes, mais qui laisse peu de place à l’erreur.

Les investisseurs à long terme y verront une valeur refuge, tandis que ceux en quête de performance rapide jugeront le potentiel à court terme limité.

Dans un environnement économique où la stabilité devient rare, Air Liquide demeure un symbole de résilience européenne :

💨 une croissance maîtrisée,

💰 une rentabilité durable,

🧱 un bilan solide,

et 🔋 une exposition stratégique aux énergies propres et aux technologies du futur.

👉 À suivre dans les prochains trimestres, avec la publication annuelle de février 2026 comme prochain rendez-vous clé pour confirmer cette trajectoire de croissance sereine.

Cet article a été rédigé à partir des données et graphiques fournis par Zonebourse, la plateforme la plus complète pour analyser les actions, suivre les ratios clés et même répliquer des portefeuilles performants — qui affichent depuis le début de l’année +34 % en Europe, +28 % aux États-Unis et +55 % en Asie-Pacifique (au moment où j'écris ces lignes).

Envie de profiter d'une data en temps réelle, d'analyses avancées et le suivi des portefeuille ainsi qu'un screener ultra performant ?

👉 En cliquant ici, vous bénéficiez en plus d’un bonus exceptionnel de –25 % sur tous les abonnements Zonebourse.

ABONNEZ-VOUS A LA NEWSLETTER

Le trading est risqué et vous pouvez perdre tout ou partie de votre capital. Les informations fournies ne constituent en aucun cas un conseil financier et/ou une recommandation d'investissement. 76% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD avec ce fournisseur. Vous devez vous demander si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre de l'argent.