🟣 ASML, le géant européen de la lithographie à l’assaut de nouveaux sommets

🟣 ASML, le géant européen de la lithographie à l’assaut de nouveaux sommets

🧭 Le titan discret qui grave l’avenir de la tech mondiale

Dans un monde où chaque avancée technologique repose sur des semi-conducteurs toujours plus puissants, ASML est un acteur sans équivalent.

Basée aux Pays-Bas, la société domine la gravure de circuits intégrés grâce à une technologie unique : la lithographie EUV (Extreme Ultraviolet). Sans elle, impossible de produire les puces de 3 nanomètres qui alimentent les processeurs d’Apple, Nvidia ou AMD.

Alors que la course à la puissance et à l’efficacité énergétique s’accélère, ASML se trouve au cœur d’un oligopole mondial stratégique. Ni TSMC, ni Samsung, ni Intel ne peuvent produire leurs puces les plus avancées sans ses machines — vendues à plus de 200 millions d’euros l’unité.

⚙️ Une industrie en pleine effervescence

Depuis un an, le secteur des semi-conducteurs vit un nouvel âge d’or porté par l’explosion de la demande liée à l’intelligence artificielle.

Les géants du secteur se livrent une bataille sans merci pour sécuriser leurs capacités de production : TSMC et Nvidia caracolent en tête, mais ASML reste le fournisseur indispensable à toute cette chaîne.

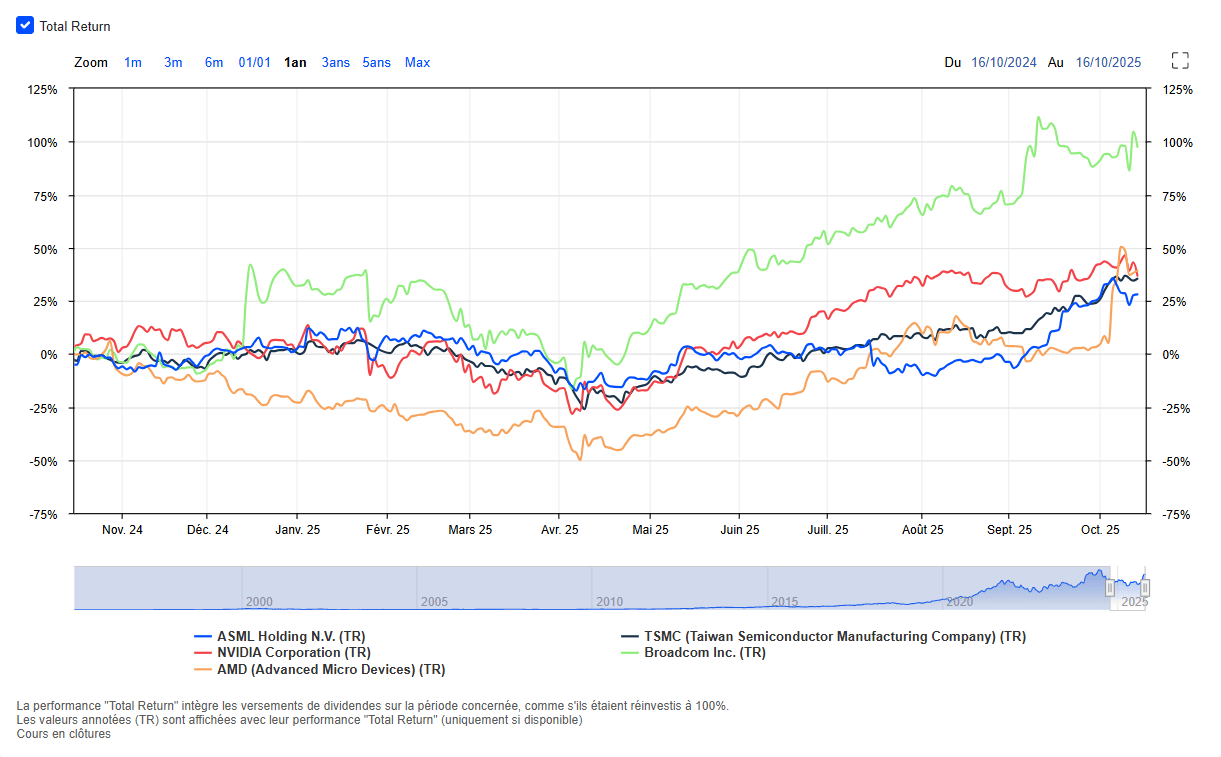

👉 Sur un an, la performance boursière d’ASML (+35 %) reste honorable, mais inférieure à celle de Nvidia (+100 %) ou Broadcom (+70 %).

Cette différence s’explique par un cycle plus long de livraison et des contraintes géopolitiques (restrictions d’exportation vers la Chine), qui freinent temporairement la dynamique.

Mais structurellement, ASML reste le cœur technologique du monde numérique.

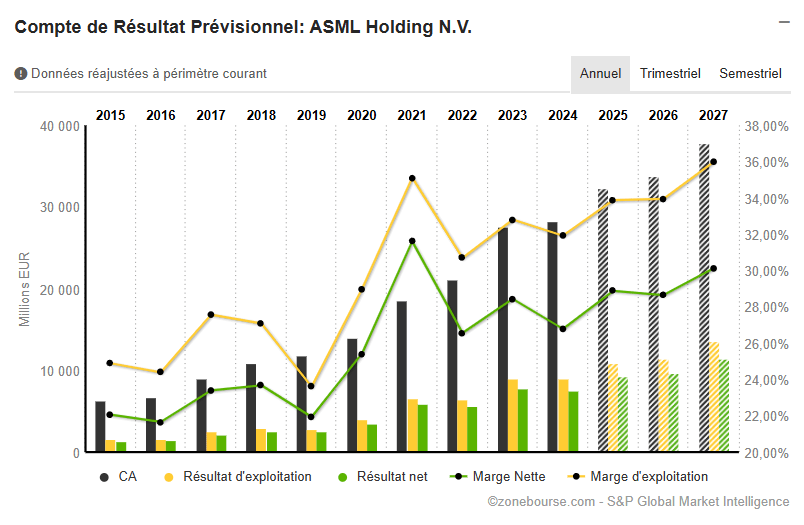

📊 Croissance solide et marges hors normes

Les chiffres le prouvent : ASML combine croissance durable et profitabilité exceptionnelle.

Le chiffre d’affaires devrait passer de 28,3 Md€ en 2024 à près de 37,8 Md€ en 2027, soit +34 % sur trois ans.

La marge nette, déjà impressionnante à 28 %, pourrait grimper au-dessus de 30 % d’ici 2027.

La marge d’exploitation atteindrait 36 %, signe d’une maîtrise opérationnelle rare dans une industrie ultra-capitale intensive.

Sur le plan de la rentabilité, la société affiche :

ROE à 58 % en 2025, contre 49 % en 2024.

ROA supérieur à 16 %, témoignant d’un excellent usage de ses actifs.

Ces chiffres confirment une trajectoire ascendante et une capacité de génération de cash impressionnante, avec un Free Cash Flow Yield autour de 3 % à 3,5 %.

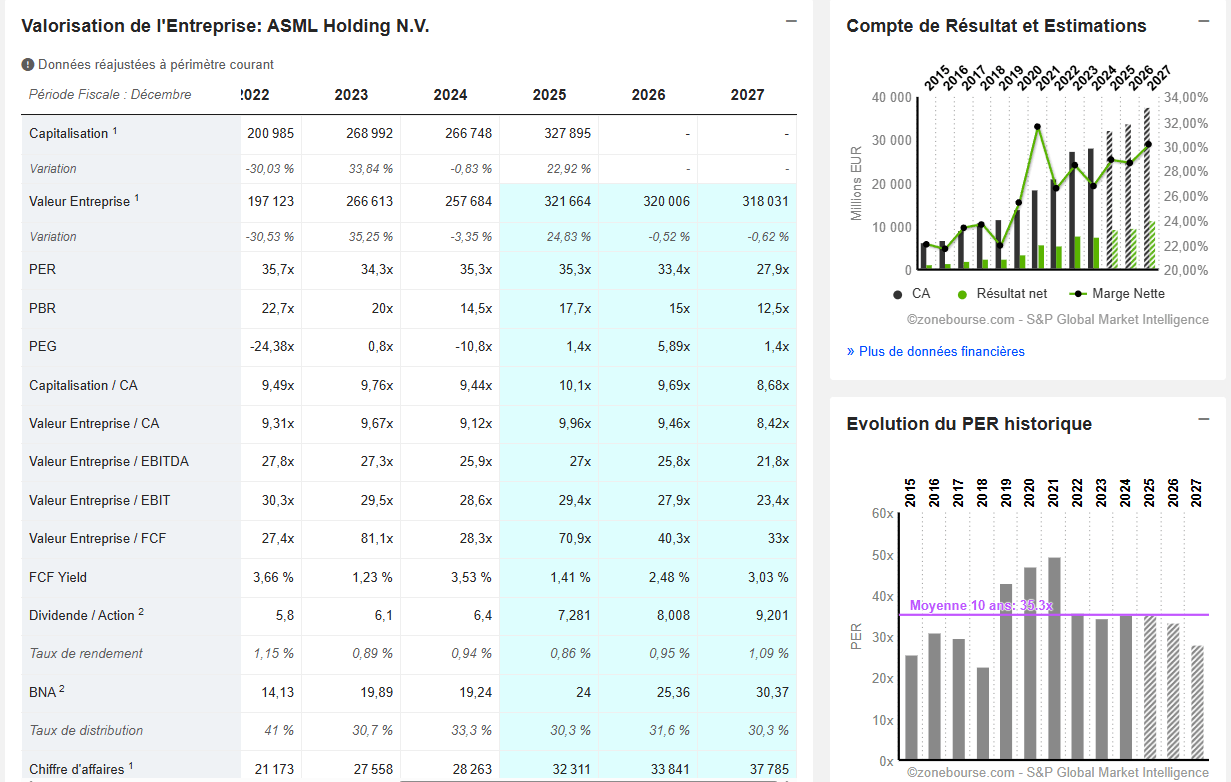

💰 Valorisation : chère, mais justifiée

ASML ne s’est jamais échangé à bon compte, et c’est encore vrai aujourd’hui.

Le PER 2024 s’élève à 35x, légèrement au-dessus de sa moyenne décennale (≈ 35x).

La valeur d’entreprise/EBITDA avoisine 26x, et VE/EBIT près de 29x, confirmant un positionnement premium.

Le PBR a fondu à 14,5x, contre plus de 22x en 2022, grâce à la hausse des capitaux propres et à la normalisation du marché post-bulle IA.

Malgré ces multiples exigeants, le marché continue de payer pour la barrière à l’entrée monumentale que représente ASML.

Ses clients — TSMC, Samsung, Intel — dépendent structurellement de ses innovations. Et son carnet de commandes reste plein pour plusieurs années.

💪 Bilan et solidité financière : un colosse aux reins d’acier

ASML affiche une santé financière exemplaire — un atout majeur dans une industrie où chaque cycle d’investissement se compte en milliards d’euros.

L’entreprise a su construire un bilan équilibré, peu endetté et massivement générateur de cash, lui permettant de financer sa croissance organique sans dépendre des marchés.

🔸 Structure financière solide

Le groupe conserve un ratio d’endettement très faible : la dette nette est quasi nulle par rapport à ses capitaux propres, ce qui confère une grande flexibilité pour affronter les aléas de cycle.

À la différence de ses clients (TSMC, Intel, Samsung), ASML n’a pas besoin d’investir massivement dans des usines — elle vend les équipements. Ses besoins en capex sont donc relativement contenus, autour de 10 % du chiffre d’affaires, ce qui lui permet de générer un cash-flow d’exploitation conséquent.

Cette position de force lui permet d’investir massivement dans la R&D (près de 2,5 Md€ par an) tout en finançant son expansion sans dilution pour les actionnaires.

🔸 Trésorerie et flux de trésorerie

Le free cash flow yield se maintient autour de 3 % à 3,5 %, en nette amélioration par rapport aux creux de 2023 (1 %).

Cela se traduit par plus de 8 milliards d’euros de flux de trésorerie disponibles par an dès 2025, un niveau largement suffisant pour couvrir dividendes, rachats d’actions et développement industriel.

🔸 Politique de retour aux actionnaires

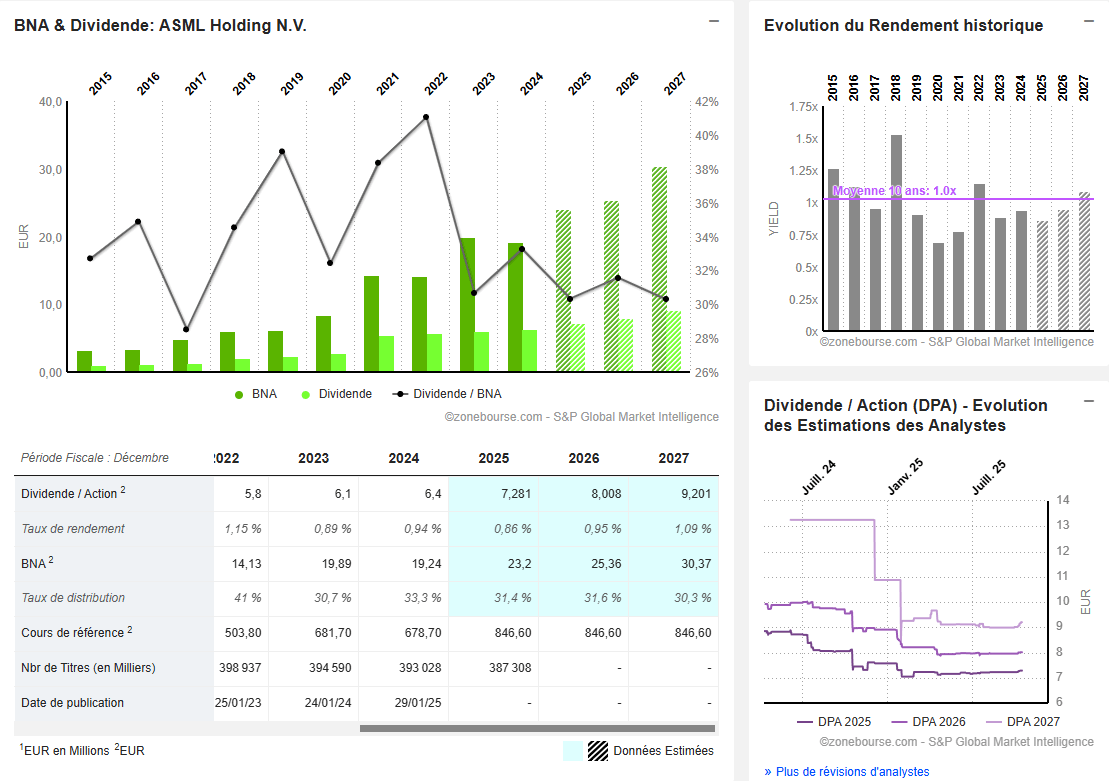

ASML n’est pas seulement une entreprise de croissance : c’est aussi une machine à redistribuer de la valeur.

Le dividende a progressé de 5,8 € par action en 2022 à 9,2 € prévus en 2027, soit une hausse moyenne annuelle de +10 %.

Le taux de distribution reste prudent (≈30 %), ce qui laisse de la marge pour de futurs relèvements.

Les programmes de rachat d’actions complètent ce dispositif, contribuant à soutenir le BPA sur la durée.

Cette discipline financière, alliée à une rentabilité du capital propre proche de 60 %, fait d’ASML un cas d’école de croissance rentable et durable — une rareté dans l’univers technologique.

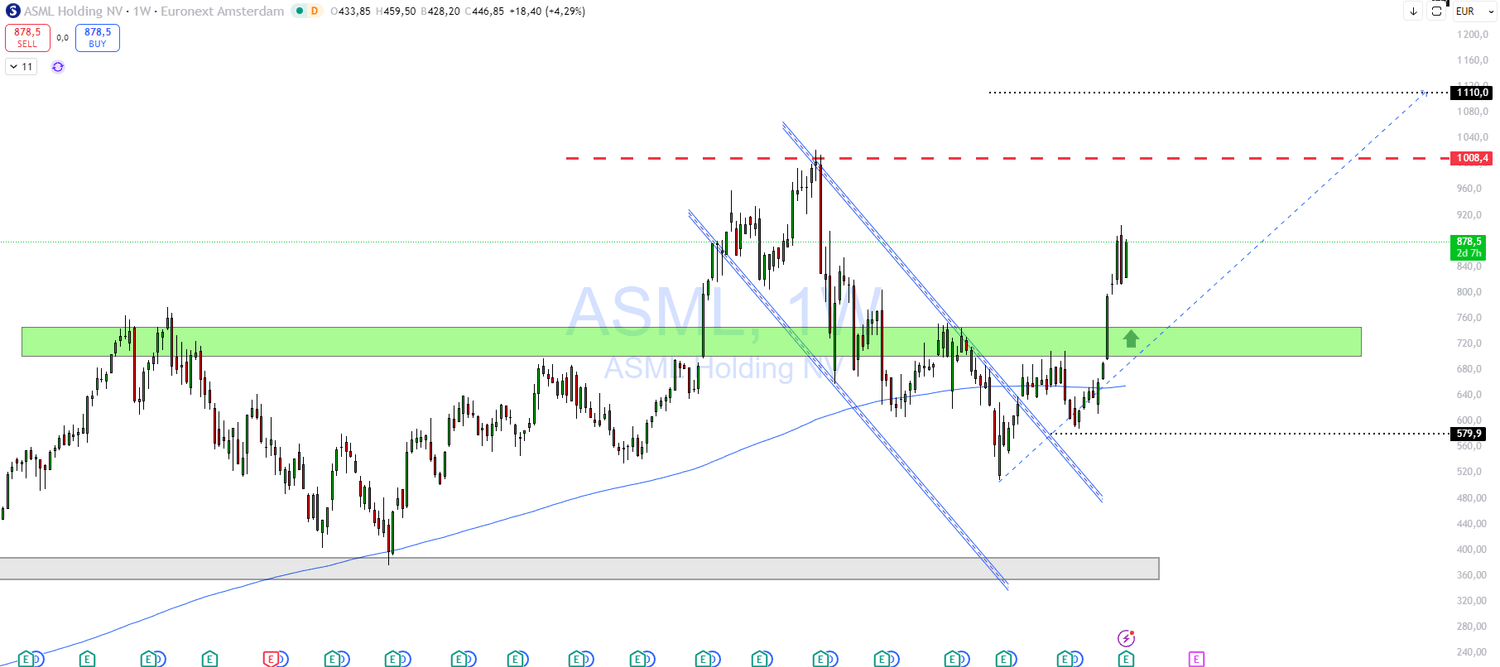

📈 Analyse technique : reprise de tendance et objectifs clairement identifiés

Après plus d’un an de consolidation, ASML semble avoir retrouvé toute son énergie.

La dynamique graphique en vue hebdomadaire confirme une structure de retournement majeure et l’amorce d’une Phase 2 haussière selon la méthode de Weinstein.

🔍 Contexte & configuration

En weekly, le titre est sorti d’un canal baissier formé depuis les sommets de 2023.

La cassure s’est faite avec force et volumes, traduisant un retour massif des acheteurs institutionnels.

Le rebond s’est accompagné d’un pullback réussi sur la zone des 750 €, qui jouait un rôle de résistance clé depuis plus d’un an.

Le titre évolue désormais au-dessus de la MM200 semaines, confirmant le basculement vers une tendance haussière de long terme.

📍 Niveaux clés

🛡️ Support majeur : 750 € (ancienne résistance devenue support)

🚧 Support secondaire : 580 € (bas de range historique, zone d’accumulation 2022–2023)

🎯 Résistance intermédiaire : 1 008 € (niveau psychologique et zone de polarité)

🎯 Objectif supérieur : 1 110 € (projection théorique de la figure de canal)

🛑 Seuil d’invalidation : clôture sous 740 € en hebdomadaire

📈 Plan de trading (scénario haussier)

✅ Condition d’activation : maintien au-dessus de 750 €

🎯 Objectif 1 : 1 008 €

🎯 Objectif 2 : 1 110 €

🛑 Stop loss technique : retour sous 740 € en clôture hebdomadaire

La structure actuelle laisse envisager un mouvement haussier de +25 % à moyen terme, porté par la reprise du secteur des semi-conducteurs et les anticipations de bénéfices records sur 2026–2027.

⚠️ Points de vigilance

Un reflux sous 750 € invaliderait la figure et exposerait le titre à un retour vers la zone des 650 €.

La volatilité du secteur (liée à l’IA et à la demande cyclique en chips) peut entraîner des corrections brusques, à exploiter comme des opportunités dans une optique long terme.

🧩 En résumé

ASML reste l’un des piliers absolus de l’industrie des semi-conducteurs, à la croisée de toutes les mégatendances :

intelligence artificielle, automatisation, cloud et souveraineté technologique.

Malgré des valorisations exigeantes, la visibilité sur la croissance et les marges justifie la prime.

Le recent momentum technique renforce ce scénario.

📌 Forces : monopole technologique, marges record, visibilité long terme

📌 Faiblesses : valorisation élevée, dépendance à un petit nombre de clients, contraintes géopolitiques

🎯 Conclusion :

ASML n’est pas une valeur à “trader”, mais une entreprise à détenir dans une optique long terme.

Chaque correction profonde a historiquement représenté une opportunité stratégique pour qui croit à la poursuite du cycle des semi-conducteurs.

Cet article a été rédigé à partir des données et graphiques fournis par Zonebourse, la plateforme la plus complète pour analyser les actions, suivre les ratios clés et même répliquer des portefeuilles performants — qui affichent depuis le début de l’année +34 % en Europe, +28 % aux États-Unis et +55 % en Asie-Pacifique.

Envie de profiter d'une data en temps réelle, d'analyses avancées et le suivi des portefeuille ainsi qu'un screener ultra performant ?

👉 En cliquant ici, vous bénéficiez en plus d’un bonus exceptionnel de –25 % sur tous les abonnements Zonebourse.

ABONNEZ-VOUS A LA NEWSLETTER

Le trading est risqué et vous pouvez perdre tout ou partie de votre capital. Les informations fournies ne constituent en aucun cas un conseil financier et/ou une recommandation d'investissement. 76% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD avec ce fournisseur. Vous devez vous demander si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre de l'argent.