🟢 BNP PARIBAS chute de 10 % en séance : le début d’une crise ou une opportunité cachée ?

BNP PARIBAS chute de 10 % en séance : le début d’une crise ou une opportunité cachée ?

Un parfum de déjà-vu sur les marchés

Le 18 octobre, le verdict est tombé : BNP Paribas a été condamnée aux États-Unis pour avoir contourné les sanctions américaines envers le Soudan.

Un jugement symbolique — et lourd de conséquences boursières.

En séance du lundi 20 octobre, le titre a dégringolé de près de 10 %, enregistrant sa pire séance depuis mars 2023.

Ce coup de massue rappelle un épisode douloureux pour les actionnaires : la condamnation record de 2014 (près de 9 milliards de dollars d’amende), qui avait fait plonger la valeur et entaché durablement son image.

Aujourd’hui, l’affaire ressurgit sous un autre angle. BNP est sommée de verser 20,5 millions de dollars à trois réfugiés soudanais — mais le risque potentiel pourrait s’étendre à plus de 20 000 plaignants.

Les analystes évoquent un impact total possible de plus de 400 millions d’euros, soit environ 5 % des résultats prévisionnels 2025.

Face à ce verdict, la banque affirme sa ferme intention de faire appel, qualifiant la décision de “manifestement erronée”.

Mais la défiance du marché est immédiate : le manque de visibilité juridique et la mémoire du scandale de 2014 pèsent lourd sur le sentiment des investisseurs.

La question est désormais claire :

👉 simple épisode judiciaire passager ou opportunité de marché sur un leader bancaire mondial sous-évalué ?

🌍 Business model et positionnement stratégique

Avec plus de 66 milliards d’euros de capitalisation et un modèle universel solide, BNP Paribas reste le pilier incontesté du système bancaire européen.

Sa force ? Une diversification exceptionnelle, aussi bien par métiers que par zones géographiques.

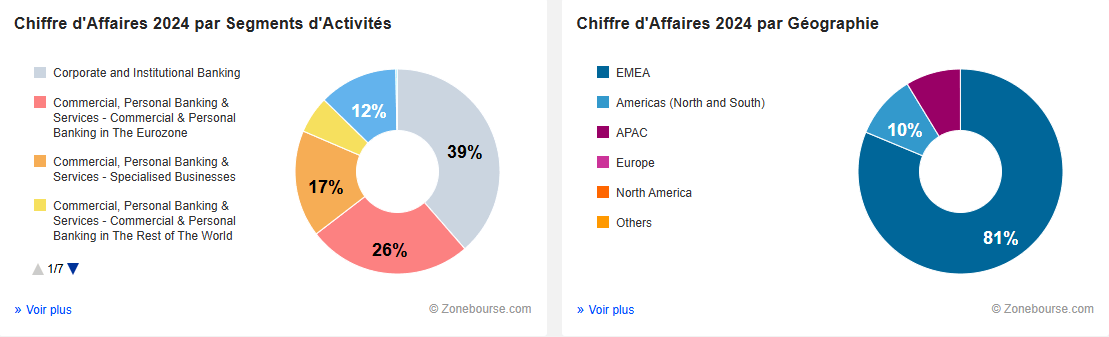

📊 Répartition du chiffre d’affaires 2024 :

39 % proviennent du Corporate & Institutional Banking (CIB) — la banque d’investissement, moteur historique de rentabilité.

26 % du Commercial & Personal Banking en zone euro.

17 % des activités spécialisées (leasing, financement automobile, services).

12 % du retail international, en forte croissance sur les marchés émergents.

🌍 Géographiquement, BNP reste avant tout une banque européenne :

81 % de son chiffre d’affaires est généré dans la zone EMEA (Europe, Moyen-Orient, Afrique),

contre 10 % sur le continent américain et une exposition marginale à l’Asie-Pacifique.

Cette structure traduit un modèle résilient, mais aussi un profil sensible au contexte européen : taux d’intérêt, régulation bancaire, conjoncture économique et risques politiques jouent un rôle majeur dans sa valorisation.

🧠 Avantages structurels :

Position de leader paneuropéen avec une présence dans plus de 65 pays.

Diversification entre banque de détail, financement spécialisé et banque d’investissement.

Gouvernance prudente et ratios de solvabilité parmi les plus solides du secteur (CET1 > 13 %).

Stratégie 2025 centrée sur la rentabilité des capitaux propres et l’efficacité opérationnelle.

🚧 Risques principaux :

Exposition forte au cycle économique européen.

Risque de réputation (litiges récurrents, régulations américaines).

Marge d’erreur limitée sur les objectifs de capital et de distribution.

Malgré ces zones d’ombre, le groupe conserve une position stratégique dominante dans la finance européenne,

à mille lieues d’un acteur en difficulté.

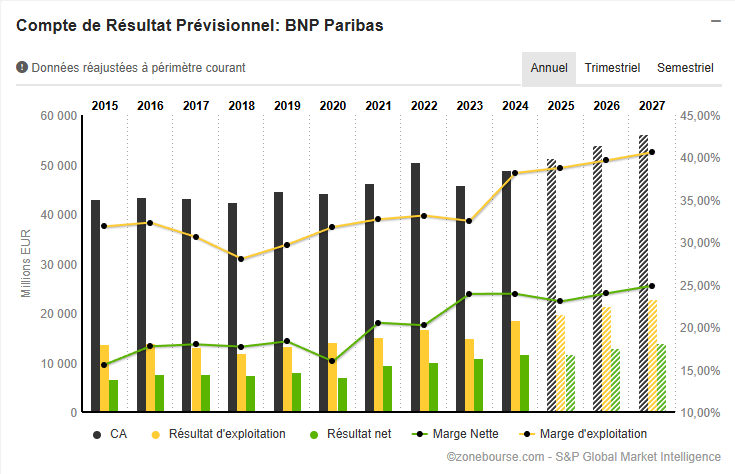

📊 Des fondamentaux robustes malgré un contexte difficile

Les chiffres confirment la résilience structurelle du groupe.

Sur la période 2015–2024, le chiffre d’affaires de BNP Paribas a progressé de manière régulière, atteignant près de 50 milliards d’euros en 2024.

Malgré les turbulences macroéconomiques et les régulations toujours plus contraignantes, la banque affiche des marges solides et une rentabilité croissante.

Marge d’exploitation : en nette amélioration, autour de 35 % en 2024, et attendue au-delà de 40 % d’ici 2027.

Marge nette : stable à 24 % en 2024, soutenue par un mix favorable entre activités de marché et banque de détail.

Résultat net : estimé à environ 10 milliards € en 2024, avec une trajectoire ascendante jusqu’à 12,5 milliards € en 2027 selon les projections Zonebourse/S&P Global.

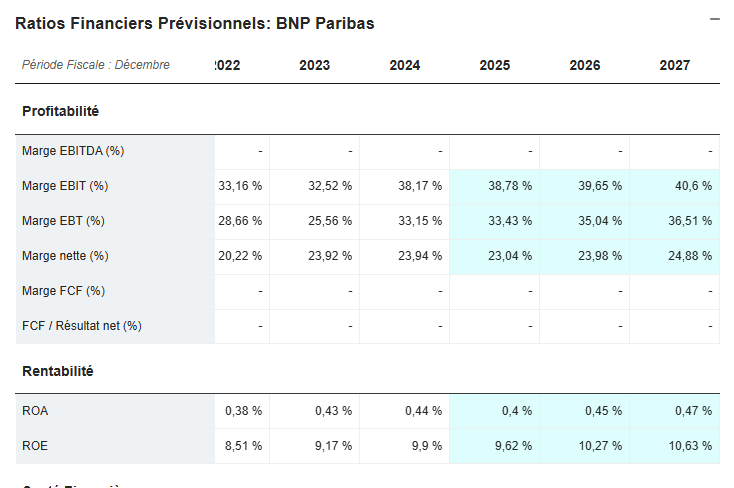

📈 Rentabilité des capitaux propres et efficacité

BNP Paribas affiche un ROE de 9,9 % en 2024, supérieur à la moyenne historique du secteur européen, qui oscille autour de 7 %.

Le ROA reste modeste (0,46 %), mais c’est la norme dans la banque universelle, où les bilans sont massifs et les marges faibles par nature.

L’efficacité opérationnelle (coût/revenu inférieur à 60 %) et une gestion du risque prudente maintiennent une rentabilité régulière, même en période de tension.

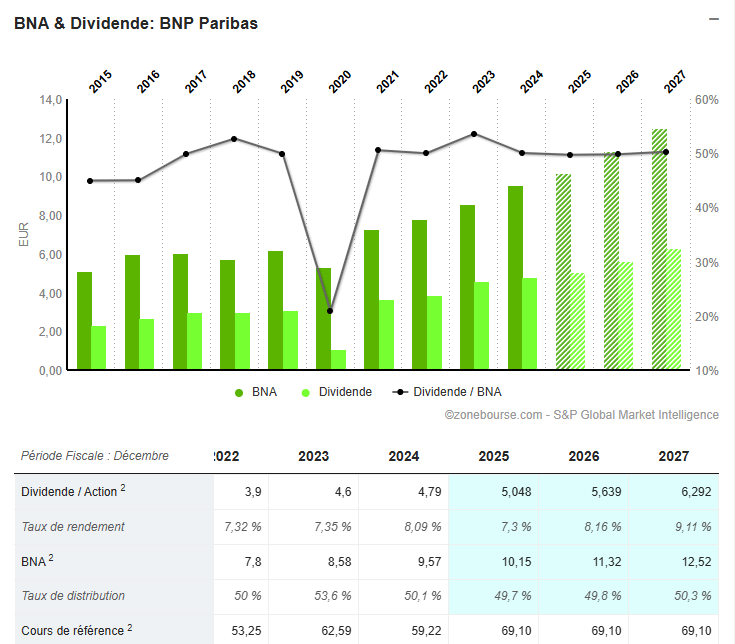

🧾 Politique de dividende exemplaire

BNP Paribas fait figure de valeur de rendement de premier plan sur le CAC 40.

Dividende 2024 : 4,79 € par action.

Rendement actuel : ≈ 8 %, parmi les plus élevés du secteur.

Taux de distribution : autour de 50 %, jugé durable et équilibré.

Les prévisions tablent sur une hausse continue : 5,64 € en 2026, puis 6,29 € en 2027, soit un rendement supérieur à 9 %.

Une attractivité renforcée pour les investisseurs long terme en quête de stabilité et de cash-flow.

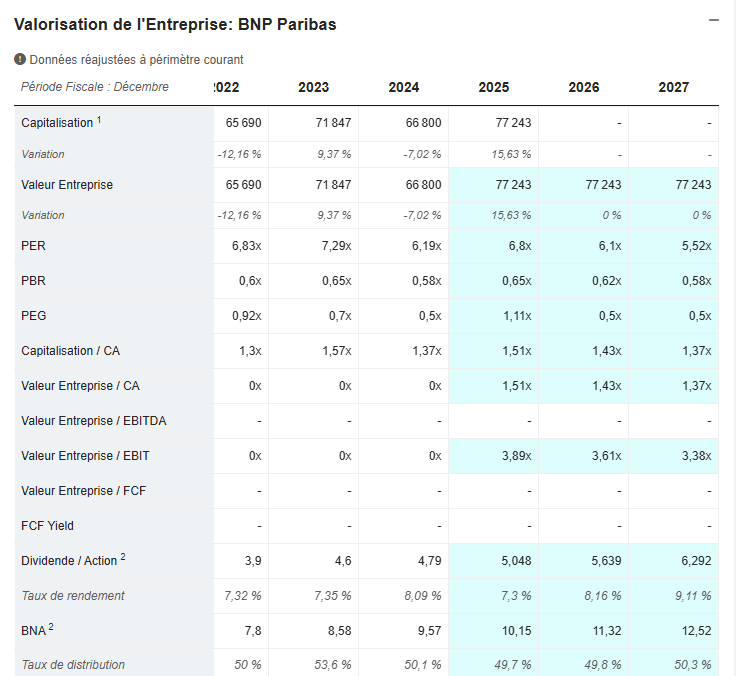

💵 Valorisation : un géant européen à prix cassé

En intégrant une décote aussi importante, le marché semble surestimer les menaces (litiges, ralentissement européen) et sous-valoriser les atouts structurels du groupe.

Le FCF Yield supérieur à 8 % illustre à quel point le marché exige une prime de risque disproportionnée par rapport à la réalité des flux générés.

Avec un PER de 6,2x les bénéfices 2024 et une projection à 5,5x d’ici 2027, la banque se paie 25 à 30 % sous sa moyenne décennale (8,3x).

Son Price-to-Book (PBR), à 0,58x, signifie que le marché valorise BNP à à peine la moitié de ses fonds propres — un niveau qu’on retrouve plutôt chez des établissements en restructuration.

Dans ce contexte, le niveau actuel de valorisation traduit davantage la peur que la raison.

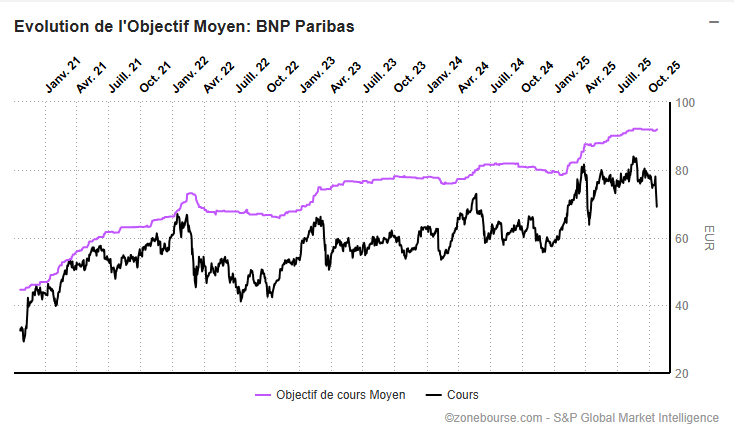

🧠 Consensus des analystes : une confiance quasi unanime dans la qualité du modèle

Sur 17 analystes suivis :

🟢 9 recommandent d’acheter,

🟠 4 accumuler,

🟡 3 conserver,

🟧 1 alléger,

🔴 0 vendre.

🎯 Objectif moyen : 91,9 €, soit +33 % au-dessus du cours actuel (69,10 €).

📈 Objectif haut : 100 €, soit +45 % de potentiel,

📉 Objectif bas : 77 €, encore +12 % au-dessus du niveau actuel.

En clair : le consensus reste nettement constructif, preuve que le marché perçoit cette correction comme exagérée à court terme plutôt qu’un vrai changement de trajectoire fondamentale.

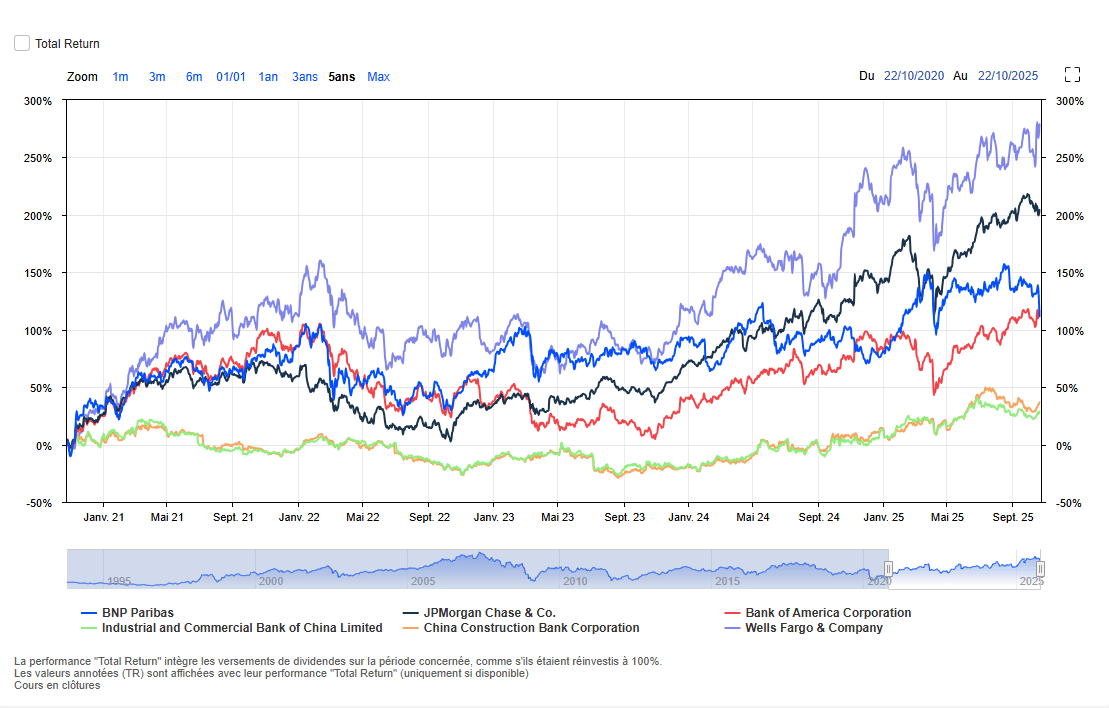

BNP Paribas tient son rang face aux géants mondiaux

Sur 5 ans, BNP Paribas affiche une performance totale solide, en hausse d’environ +140 %, ce qui la place parmi les meilleures grandes banques internationales.

La banque française surpasse Bank of America et écrase les institutions chinoises, tout en se maintenant non loin derrière JPMorgan et Wells Fargo, les deux références du secteur.

Cette trajectoire prouve que le modèle de BNP reste robuste et compétitif à long terme, malgré la décote persistante appliquée aux valeurs européennes.

La chute récente liée au verdict américain ne remet pas en cause cette dynamique :

👉 elle traduit avant tout une surréaction du marché à un risque juridique ponctuel, sans impact majeur sur les fondamentaux.

En résumé : BNP Paribas reste une valeur bancaire forte, structurellement rentable, sanctionnée bien plus qu’elle ne le mérite.

📈 Analyse technique : BNP Paribas : sur le fil du support

🔎 Contexte & configuration

En vue hebdomadaire, BNP Paribas évolue depuis 2020 dans un canal haussier bien défini, soutenu par une MM200 weekly ascendante (actuellement proche de 61 €).

Après avoir inscrit un plus haut autour de 85 €, le titre a entamé une phase de correction marquée, amplifiée par le verdict américain évoqué plus haut.

La chute récente ramène le titre sur une zone de support cruciale située entre 67 € et 70 €, correspondant à la borne basse du range de moyen terme et à un ancien niveau de polarité de 2023.

Cette zone coïncide avec la médiane du canal haussier – un niveau technique majeur observé par les investisseurs de long terme.

📍 Niveaux clés

🛡️ Support majeur : 67 € – 70 €

🚧 Résistance intermédiaire : 75 € – 77 €

🎯 Objectif supérieur : 82 € – 85 €

⚠️ Support secondaire : 61 € – 63 € (confluence avec la MM200 weekly)

📈 Plan de trading n°1 – Rebond immédiat sur le support

✅ Condition d’activation : stabilisation weekly au-dessus de 67 €, avec rebond des volumes.

🎯 Objectif 1 : 75 €

🎯 Objectif 2 : 82 € – 85 €

🛑 Stop loss : clôture weekly sous 66 €

Ce scénario miserait sur un retour rapide de la confiance une fois la panique judiciaire digérée.

La zone actuelle pourrait servir de point d’entrée tactique, à condition que les acheteurs se manifestent dans les prochaines séances.

💡 Plan de trading n°2 – Achat sur repli vers la MM200 weekly

✅ Condition d’entrée : repli progressif vers 61 € – 63 €, zone de confluence entre MM200 et borne basse du canal.

🎯 Objectif 1 : 70 €

🎯 Objectif 2 : 82-85€ €

🛑 Stop loss : clôture weekly sous 55 €

Ce scénario correspond à une approche moyen terme / value, privilégiant l’achat sur faiblesse contrôlée plutôt qu’une tentative de rebond immédiat.

Historiquement, la MM200 weekly a toujours servi de zone d’accumulation stratégique pour BNP Paribas depuis 2020.

📊 Raisonnement

La tendance structurelle reste haussière à moyen terme : les creux sont ascendants, les volumes de vente, bien que marqués, demeurent contenus, et la MM200 weekly garde une pente positive.

Toutefois, la réaction sur 67 € – 70 € sera décisive :

un rebond permettrait de préserver le canal haussier,

une cassure franche ouvrirait la voie à un retour vers 61 €, voire 53 €, la grande zone de support suivante.

⚠️ Points de vigilance

Cassure nette sous 67 € = signal de faiblesse technique confirmé.

Volatilité élevée attendue tant que la situation juridique aux États-Unis n’est pas clarifiée.

Les volumes faibles sur rebond seraient un mauvais signe pour les acheteurs de court terme.

❌ Invalidation du scénario haussier

Clôture hebdomadaire sous 58 € → sortie du canal haussier et retour vers une structure latérale long terme.

Vous souhaitez suivre cette opportunité ?

👇 Faites le sur XTB : 0% de commission pour tous les Achats d'Actions et d'ETFs sur CTO et PEA👇

🧩 En résumé

Malgré la sanction judiciaire et la correction brutale du titre, BNP Paribas demeure l’une des banques les plus solides d’Europe, soutenue par :

✅ des fondamentaux robustes,

✅ une rentabilité en hausse,

✅ un rendement proche de 9 %,

✅ et un potentiel fondamental de +30 % selon le consensus.

⚠️ Mais le risque juridique à court terme et la cassure potentielle du support 70 € imposent de la prudence aux investisseurs court terme.

🎯 Pour les investisseurs long terme : le titre redevient progressivement attractif en valorisation, surtout si le cours se rapproche de la MM200 weekly.

📆 À suivre dans les prochaines semaines, avec les éventuelles nouvelles juridiques et la publication des résultats du T3 2025 (28 octobre) comme catalyseurs clés pour le titre.

Cet article a été rédigé à partir des données et graphiques fournis par Zonebourse, la plateforme la plus complète pour analyser les actions, suivre les ratios clés et même répliquer des portefeuilles performants — qui affichent depuis le début de l’année +34 % en Europe, +28 % aux États-Unis et +55 % en Asie-Pacifique (au moment où j'écris ces lignes).

Envie de profiter d'une data en temps réelle, d'analyses avancées et le suivi des portefeuille ainsi qu'un screener ultra performant ?

👉 En cliquant ici, vous bénéficiez en plus d’un bonus exceptionnel de –25 % sur tous les abonnements Zonebourse.

ABONNEZ-VOUS A LA NEWSLETTER

Le trading est risqué et vous pouvez perdre tout ou partie de votre capital. Les informations fournies ne constituent en aucun cas un conseil financier et/ou une recommandation d'investissement. 76% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD avec ce fournisseur. Vous devez vous demander si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre de l'argent.