Capgemini : un géant de la transformation numérique à l’heure de l’IA et du cloud

Alors que la transformation numérique s’accélère à travers le monde, Capgemini s’impose plus que jamais comme l’un des fleurons technologiques européens.

Présente sur tous les continents, la société française joue un rôle clé dans la digitalisation des grandes entreprises : automatisation des processus, intégration de l’IA, migration vers le cloud ou ingénierie des systèmes les plus complexes.

Mais dans un environnement économique qui se normalise après plusieurs années de forte demande IT, la question que se posent les investisseurs est simple :

👉 Capgemini peut-elle encore croître durablement ?

👉 Et surtout, son action est-elle aujourd’hui correctement valorisée ?

Avec 22,1 milliards d’euros de chiffre d’affaires, plus de 420 000 collaborateurs et une position solide sur ses marchés historiques, Capgemini semble aborder 2026 avec confiance. Son exposition équilibrée entre l’Europe et l’Amérique du Nord, la diversification de ses activités, et son recentrage sur l’innovation en IA et cloud font partie de ses principaux atouts.

Le groupe a d’ailleurs relevé ses perspectives pour l’année : après un début d’exercice prudent, la croissance repart à la hausse (+2,9 % au T3 2025), soutenue par la montée en puissance des solutions d’ingénierie et des offres data/IA.

Dans cette analyse, nous allons voir si Capgemini conserve son statut de valeur de qualité dans un secteur en mutation rapide, et si le titre présente encore un potentiel d’appréciation à moyen terme.

➡️ Croissance, rentabilité, santé financière, valorisation, dividendes et technique : passons en revue les fondamentaux du géant du numérique français.

📊 Répartition du chiffre d’affaires : un modèle équilibré et diversifié

L’un des atouts majeurs de Capgemini réside dans la diversification de ses sources de revenus, aussi bien d’un point de vue géographique que sectoriel ou métier. Cette répartition équilibrée protège le groupe contre les cycles économiques et confère une stabilité appréciable à son modèle.

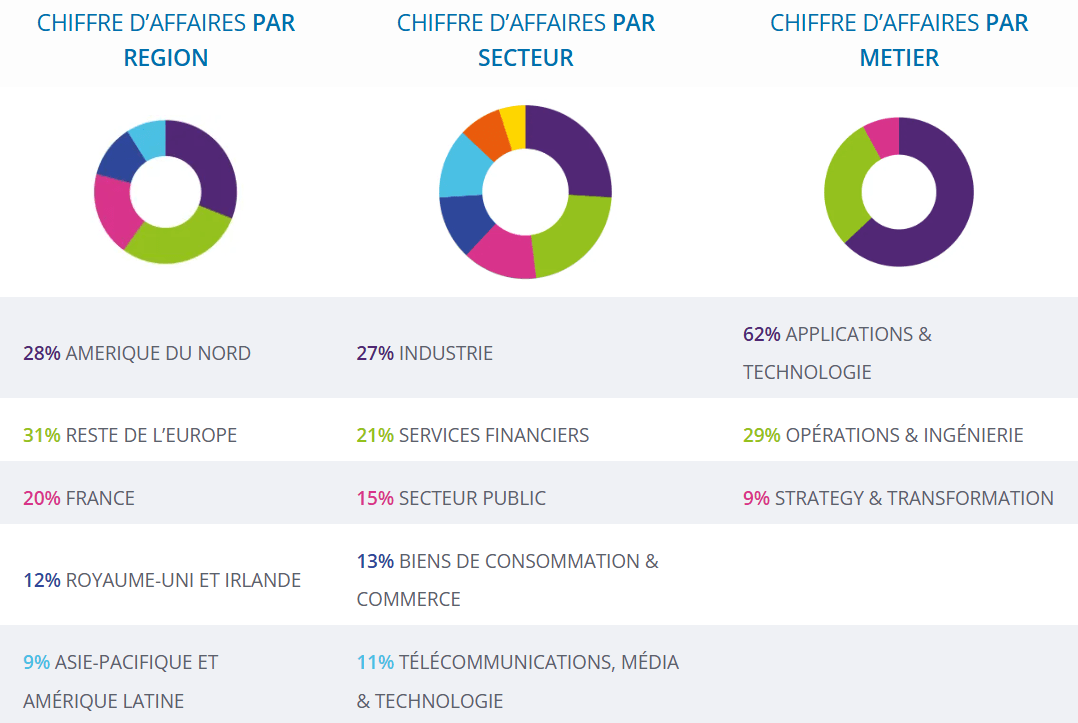

🌍 Répartition géographique

Capgemini tire 31 % de son chiffre d’affaires du reste de l’Europe, 28 % de l’Amérique du Nord, et 20 % de la France, son marché historique. Le Royaume-Uni et l’Irlande représentent 12 %, tandis que la zone Asie-Pacifique et Amérique latine pèse environ 9 %.

👉 Cette distribution géographique montre une entreprise bien implantée dans les grands marchés matures tout en maintenant une exposition mesurée aux régions émergentes. L’Amérique du Nord demeure un moteur stratégique, notamment pour les activités à forte valeur ajoutée liées au cloud et à la data, tandis que l’Europe assure la base récurrente du business, portée par les contrats de long terme avec les grands groupes et administrations.

🏭 Répartition sectorielle

Par secteur d’activité, l’industrie arrive en tête avec 27 % du chiffre d’affaires, suivie par les services financiers (21 %) et le secteur public (15 %). Les biens de consommation et le commerce représentent 13 %, tandis que les télécommunications, médias et technologies complètent le tableau avec 11 %.

👉 Ce mix illustre parfaitement la capacité de Capgemini à intervenir dans des domaines variés : de la digitalisation bancaire à la modernisation industrielle, en passant par la transformation des infrastructures publiques. Cette diversification sectorielle constitue un amortisseur naturel face aux ralentissements ponctuels d’un marché spécifique.

⚙️ Répartition par métier

Enfin, la répartition du chiffre d’affaires par métier confirme le cœur technologique du groupe :

62 % des revenus proviennent de la branche Applications & Technologie, le pilier historique de Capgemini.

29 % sont générés par les activités Opérations & Ingénierie, en forte progression grâce à la montée en puissance de l’IA et de la connectivité.

9 % concernent enfin la division Strategy & Transformation, centrée sur le conseil et la conception de stratégies digitales.

👉 Cette structure met en évidence la puissance du modèle technologique intégré de Capgemini : une large base d’exécution opérationnelle, soutenue par une ingénierie innovante et une expertise stratégique en amont.

En somme, la répartition du chiffre d’affaires montre une entreprise globalement équilibrée, bien positionnée dans ses zones géographiques clés et solidement ancrée dans des secteurs à forte demande de digitalisation. Cette diversité structurelle lui permet d’afficher une croissance régulière tout en conservant une résilience enviable face aux cycles économiques.

🚀 Croissance : un rythme plus modéré, mais soutenu par l’innovation

Après plusieurs années d’expansion rapide, Capgemini aborde une phase de croissance plus mesurée, mais toujours positive.

Le chiffre d’affaires devrait passer de 22,1 milliards d’euros en 2024 à 23,8 milliards en 2026, puis 24,9 milliards en 2027, soit une progression moyenne d’environ +4 % par an sur les trois prochaines années.

👉 Si la croissance organique reste modérée, elle témoigne d’une résilience remarquable dans un secteur où la demande se normalise après les années post-Covid marquées par un pic d’investissements numériques.

📈 Une trajectoire ascendante, soutenue par l’IA et le cloud

Les prévisions 2025–2027 montrent un retour progressif à la hausse, avec une reprise du chiffre d’affaires attendue à +6,5 % en 2026, après une année 2025 plus stable (+1 %).

Cette dynamique s’explique par :

la montée en puissance des solutions d’intelligence artificielle et de cloud computing,

le renouvellement des contrats de long terme avec de grands comptes,

et les synergies issues des récentes acquisitions (Cloud4C, WNS…).

Autrement dit, la demande se rééquilibre : moins de projets massifs de digitalisation, mais davantage d’intégrations d’IA et d’optimisation cloud, où les marges sont plus élevées.

🧮 Des bénéfices en ligne avec la progression du chiffre d’affaires

Côté rentabilité, le résultat net suit la même tendance :

1,68 Md€ en 2024,

1,60 Md€ en 2025,

puis un rebond attendu à 1,77 Md€ en 2026 et 1,97 Md€ en 2027.

Cette légère contraction à court terme s’explique principalement par une baisse temporaire du résultat d’exploitation (-10,6 % en 2025) liée à des coûts d’investissement et à un environnement de marché plus sélectif.

Mais dès 2026, la rentabilité reprend sa trajectoire ascendante avec une hausse à deux chiffres du résultat net (+10,9 % en 2026, +10,3 % en 2027).

⚖️ Une croissance maîtrisée et qualitative

Cette évolution illustre une phase de transition stratégique : Capgemini réinvestit massivement dans l’innovation technologique (IA générative, data, plateformes intelligentes) tout en maintenant un contrôle strict de ses marges.

Le groupe fait le pari d’une croissance durable plutôt qu’accélérée, consolidant ses positions sur les segments les plus rentables de la chaîne de valeur numérique.

En résumé, Capgemini démontre une croissance solide et disciplinée, soutenue par son positionnement dans les technologies d’avenir.

Si le rythme ralentit à court terme, les projections 2026–2027 confirment une reprise nette de la dynamique — un signal positif pour les investisseurs à long terme.

💰 Rentabilité : un modèle solide, des marges stables malgré la normalisation du marché

Capgemini affiche des niveaux de rentabilité élevés et remarquablement stables, reflet d’un modèle opérationnel bien rôdé.

Malgré un léger tassement prévu à court terme, les marges se maintiennent dans le haut de la fourchette historique, confirmant la solidité économique du groupe.

📊 Marges opérationnelles et nettes solides

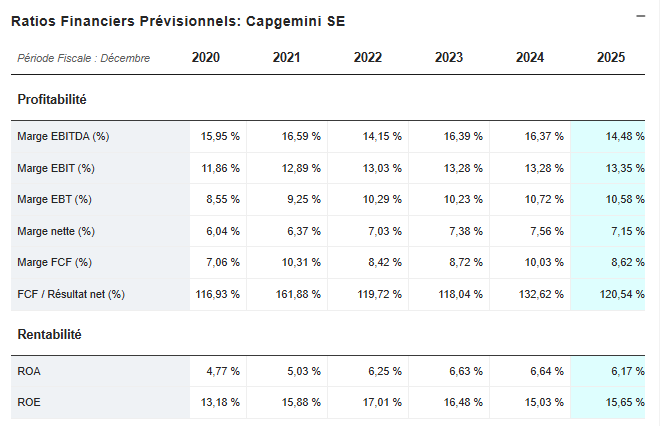

En 2025, la marge d’exploitation (EBIT) est attendue à 13,35 %, un niveau quasi stable par rapport à 2024 (13,28 %).

Même constat du côté de la marge nette, qui devrait s’établir à 7,15 %, contre 7,56 % un an plus tôt.

👉 Autrement dit, Capgemini absorbe sans difficulté le ralentissement de la croissance tout en préservant ses marges, là où de nombreux acteurs du secteur subissent une contraction plus marquée.

Le maintien de ces marges démontre la discipline financière du groupe, capable de piloter efficacement ses coûts dans un contexte d’investissement accru dans l’IA et le cloud.

Cette résilience s’explique aussi par le poids croissant des activités à plus forte valeur ajoutée — conseil, data, ingénierie et plateformes numériques — qui offrent de meilleures marges que les contrats d’intégration classiques.

⚙️ Free Cash Flow et génération de liquidités

Autre indicateur clé : la marge de Free Cash Flow (FCF) devrait atteindre 8,6 % en 2025, après 10 % en 2024.

Même si cette légère baisse s’observe dans un contexte de réinvestissement stratégique, la performance reste robuste.

Le ratio FCF / Résultat net supérieur à 120 % traduit une capacité de conversion de bénéfices en cash particulièrement efficace — un signal positif pour la pérennité du dividende et la flexibilité financière du groupe.

📈 ROE et ROA en ligne avec les standards du secteur

Les ratios de rentabilité sur capitaux propres et sur actifs restent très honorables :

ROE (Return on Equity) : 15,7 % attendu en 2025, dans la moyenne haute du secteur,

ROA (Return on Assets) : 6,2 %, légèrement en retrait mais toujours solide.

👉 Ces niveaux confirment la bonne utilisation du capital et la qualité du management. Capgemini continue d’offrir une rentabilité supérieure à la plupart des entreprises de services numériques européennes comparables.

🧩 Une rentabilité maîtrisée, reflet d’un modèle robuste

En résumé, Capgemini reste une valeur de qualité sur le plan fondamental : marges stables, génération de cash élevée et rentabilité financière robuste.

Malgré un environnement moins porteur, l’entreprise conserve sa capacité à dégager des résultats solides, preuve d’un business model bien calibré et résilient face aux cycles du marché technologique.

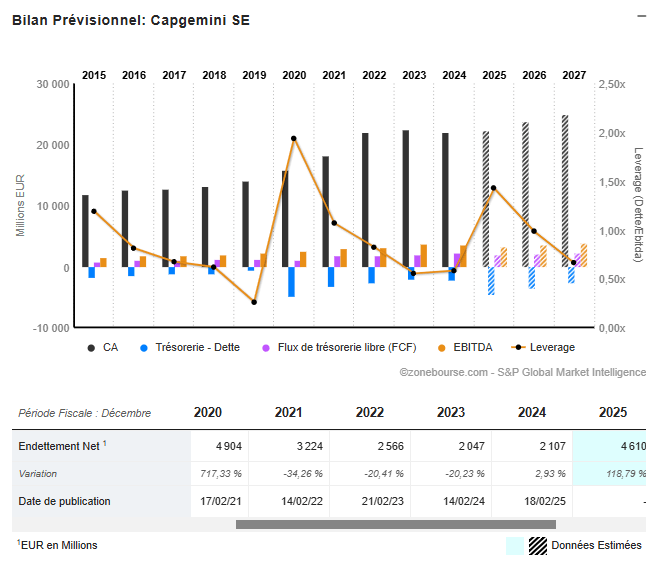

🧾 Santé financière : une structure de bilan solide et bien maîtrisée

Capgemini présente une structure financière équilibrée et bien maîtrisée, caractérisée par une dette modérée, une bonne capacité de génération de cash et une liquidité globalement satisfaisante. Même si certaines métriques montrent un léger resserrement des marges de sécurité, l’ensemble reste robuste pour un groupe de cette taille.

💰 Une dette maîtrisée et un effet de levier sous contrôle

Le bilan prévisionnel confirme une maîtrise rigoureuse de l’endettement :

L’endettement net, tombé à 2,1 Mds€ en 2024, pourrait remonter temporairement à 4,6 Mds€ en 2025 selon les estimations Zonebourse.

Ce rebond s’explique probablement par des acquisitions ciblées et le maintien d’une politique d’investissement soutenue dans l’IA et le cloud.

Malgré cette hausse ponctuelle, le levier financier reste très bas, à environ 1x l’EBITDA, bien en deçà des seuils d’alerte.

👉 En clair, Capgemini pourrait rembourser l’intégralité de sa dette en moins d’un an d’EBITDA, ce qui illustre une solvabilité exemplaire.

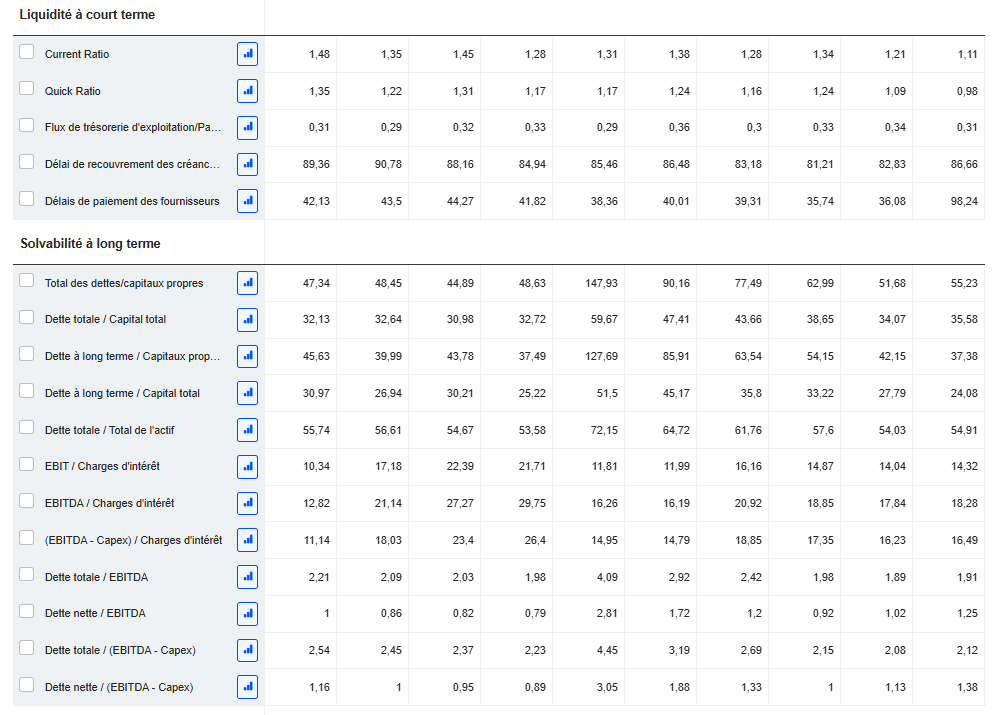

💧 Une liquidité à court terme encore confortable

Les indicateurs de liquidité demeurent à des niveaux corrects malgré une légère érosion prévue en 2025 :

Current ratio attendu à 1,11,

Quick ratio à 0,98.

👉 Cela signifie que l’entreprise conserve des actifs circulants quasiment équivalents à ses dettes à court terme, une position saine pour le secteur du conseil technologique où le besoin en fonds de roulement est structurellement contenu.

Le délai de recouvrement des créances clients reste stable autour de 85 à 88 jours, tandis que les paiements fournisseurs s’étalent sur 35 à 40 jours. Cette gestion équilibrée du cycle d’exploitation permet à Capgemini de préserver un bon niveau de trésorerie et d’éviter les tensions sur son cash-flow.

🧮 Des ratios de couverture confortables

La capacité de Capgemini à faire face à ses charges d’intérêt reste très solide :

EBIT / charges d’intérêts : 14,3x en 2025,

EBITDA / charges d’intérêts : 18,3x.

Ces niveaux traduisent une marge de sécurité considérable : l’entreprise génère plus de 14 fois le montant nécessaire pour payer ses frais financiers, une situation très favorable dans un contexte de taux élevés.

⚙️ Une gestion prudente du capital et du cash-flow

Le flux de trésorerie libre (FCF) reste positif et stable, oscillant autour de 8 à 10 % du chiffre d’affaires, tandis que le ratio FCF / résultat net dépasse encore les 120 %, ce qui signifie que chaque euro de bénéfice se traduit par plus d’un euro de cash réel.

Cette excellente conversion permet à Capgemini de financer simultanément :

ses investissements technologiques,

ses acquisitions,

et une politique de dividende stable.

Capgemini conserve une structure financière saine, disciplinée et orientée long terme.

✅ Une dette parfaitement maîtrisée,

✅ Une capacité de remboursement rapide,

✅ Une couverture d’intérêts très confortable,

✅ Et une génération de cash solide.

Même avec un léger rebond de l’endettement prévu en 2025, le risque financier reste très faible, et le groupe dispose de la flexibilité nécessaire pour financer son expansion dans les technologies d’avenir.

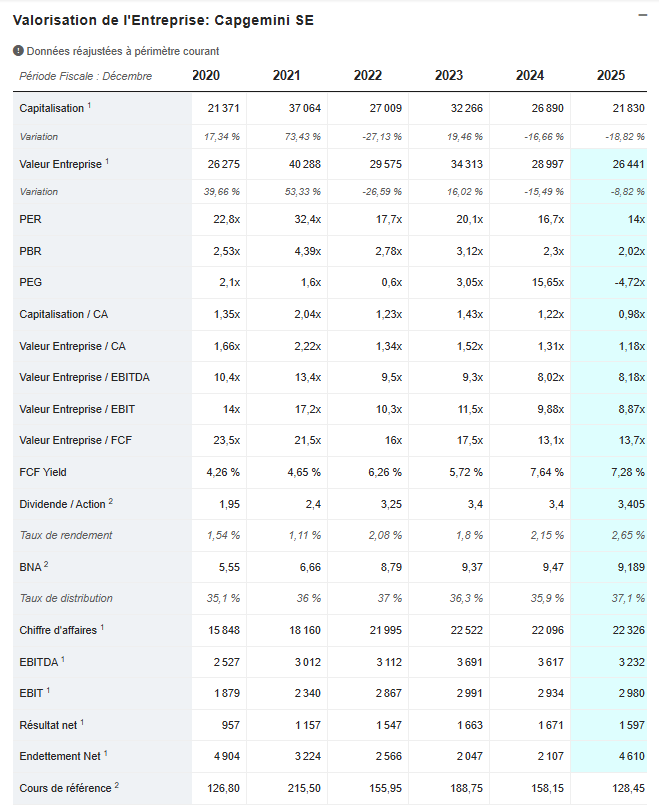

📉 Valorisation : une action redevenue raisonnable après la correction de 2024

Après plusieurs années de hausse soutenue, l’action Capgemini a connu une correction notable depuis 2024, rendant sa valorisation à nouveau attractive pour les investisseurs à moyen terme.

💡 Des multiples revenus à des niveaux plus raisonnables

Le PER (Price Earnings Ratio) est estimé à 14x pour 2025, contre plus de 20x en 2023.

👉 Cela traduit un retour à une valorisation plus conforme à la moyenne historique du secteur technologique européen, où les grands acteurs du conseil (Accenture, Sopra Steria, CGI…) se situent généralement entre 18x et 20x.

Le PEG (Price/Earnings/Growth), indicateur intégrant la croissance bénéficiaire, s’établit à 2,8x, ce qui reste légèrement au-dessus du seuil de “juste valorisation” (1,5–2x), mais il faut y voir le reflet d’un profil de croissance plus stable que spéculatif.

Capgemini n’est pas une valeur de momentum, mais une valeur de qualité, au profil plus défensif dans la tech.

⚙️ Une valorisation d’entreprise modérée par rapport à la génération de cash

Le ratio Valeur d’Entreprise / EBITDA ressort à 8,18x, contre plus de 10x en 2022, et le VE/EBIT à 9,8x.

👉 Ces niveaux confirment que le marché a intégré la normalisation de la croissance, mais sans remettre en cause la solidité du business model.

La capacité de génération de trésorerie demeure forte, avec un FCF yield (rendement du flux de trésorerie libre) de 7,3 % à 7,8 % sur 2024–2025, un niveau particulièrement intéressant pour une entreprise technologique mature.

💰 Une décote par rapport à ses pairs

Avec une capitalisation attendue à 21,8 Mds€ en 2025 et une valeur d’entreprise à 26,4 Mds€, Capgemini se paie environ 1,2x son chiffre d’affaires et 8x son EBITDA, des multiples bien inférieurs à ceux observés sur Accenture ou Infosys.

👉 En d’autres termes, le marché valorise peu la prime de qualité de Capgemini malgré :

ses marges stables,

sa génération de cash robuste,

et sa position de leader européen de la transformation digitale.

Ce décalage pourrait offrir une opportunité d’entrée intéressante à moyen terme, d’autant que les perspectives 2026–2027 anticipent un rebond du chiffre d’affaires et du résultat net (+10 % par an en moyenne).

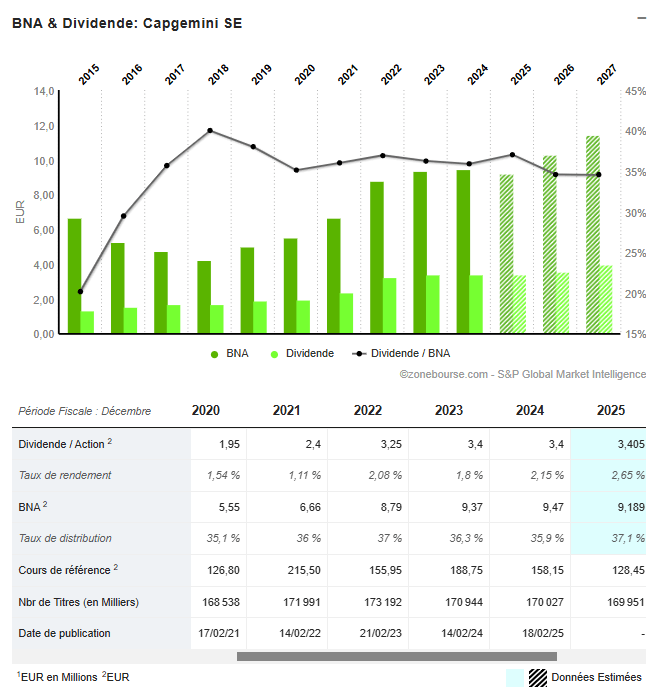

💵 Dividendes : une politique stable, régulière et bien couverte

Capgemini illustre parfaitement le profil d’une valeur de croissance rentable capable de rémunérer ses actionnaires sans compromettre son développement.

La politique de distribution du groupe repose sur une approche équilibrée : dividendes croissants mais prudents, alignés sur la progression des résultats.

📈 Une hausse progressive du dividende

Le dividende est passé de 1,95 € par action en 2020 à 3,4 € en 2024, et devrait encore atteindre 3,41 € en 2025 selon les estimations Zonebourse.

Sur cinq ans, cela représente une croissance moyenne annuelle d’environ +11 %, traduisant la volonté du groupe de récompenser ses actionnaires tout en maintenant une structure financière solide.

👉 Cette régularité témoigne de la visibilité du cash-flow et de la maturité du business model de Capgemini, qui combine croissance organique, forte génération de trésorerie et gestion prudente du capital.

💰 Un rendement modéré mais pérenne

Au cours actuel (autour de 128 €), le rendement du dividende ressort à 2,6 %, un niveau modeste mais parfaitement cohérent avec le profil du groupe.

Capgemini privilégie la stabilité et la progression régulière à une distribution excessive : le taux de distribution reste maîtrisé, autour de 35 à 37 % du bénéfice net, ce qui assure la pérennité du dividende même en cas de ralentissement conjoncturel.

⚙️ Une couverture confortable et durable

Le dividende reste intégralement couvert par les flux de trésorerie opérationnels.

Avec un ratio FCF / Résultat net supérieur à 120 %, Capgemini génère plus de cash que son bénéfice comptable — un gage de solidité rare dans le secteur technologique.

Autrement dit, le dividende est non seulement soutenable, mais encore extensible dans les prochaines années si la rentabilité continue de progresser comme prévu.

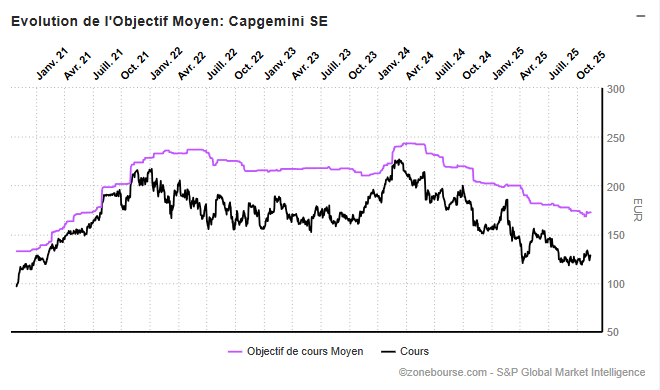

🧠 Consensus des analystes : le marché reste confiant sur le potentiel du titre

Malgré un parcours boursier plus volatil depuis deux ans, le marché continue d’accorder une large confiance à Capgemini.

Les analystes saluent la solidité financière du groupe, la stabilité de ses marges et sa capacité à maintenir une croissance régulière dans un environnement technologique en mutation rapide.

L’entreprise reste considérée comme un pilier européen du numérique, capable de conjuguer innovation (IA, cloud, data) et visibilité des résultats.

Cette combinaison de croissance prévisible et de discipline financière explique pourquoi la recommandation moyenne demeure clairement orientée à l’achat.

🔍 Détail des recommandations :

🟢 10 analystes recommandent d’acheter

🟡 2 suggèrent d’accumuler progressivement

🔵 2 préconisent de conserver

🔴 Aucun ne recommande de vendre

Un consensus largement positif, typique d’une valeur de qualité perçue comme sous-valorisée à court terme.

🎯 Objectifs de cours :

🟢 Objectif moyen : 172,5 € → +34,2 % de potentiel

🟣 Objectif haut : 225 € → +75 % de potentiel

🔴 Objectif bas : 130 € → +1,2 % de potentiel

Les analystes considèrent donc que la valorisation actuelle de Capgemini ne reflète pas son vrai potentiel, et voient dans la baisse récente une opportunité d’entrée à moyen terme.

Ce consensus positif s’appuie sur une conviction claire :

👉 le marché punit à court terme une normalisation des marges, mais oublie la force du modèle et la solidité du cash-flow.

En somme, Capgemini est perçue comme une valeur de fond de portefeuille, idéale pour les investisseurs recherchant une exposition durable au secteur de la transformation digitale, avec un profil équilibré entre croissance et sécurité.

⚠️ Risques et éléments à surveiller

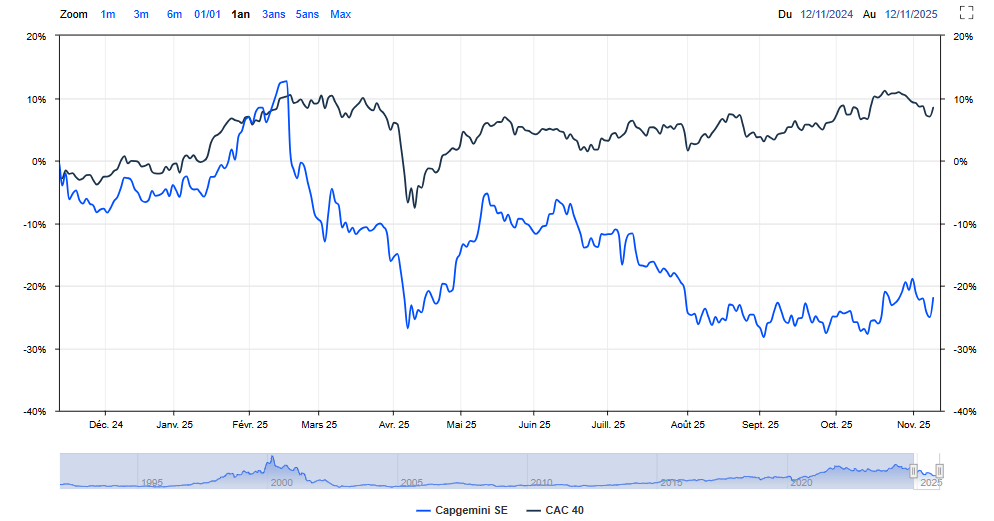

Malgré des fondamentaux solides, le titre sous performe le CAC40 sur la dernière année. L'intérêt pour les investisseurs n'est pour le moment pas revenu et il est important de comprendre les risques associés.

Si le profil fondamental de Capgemini reste solide, plusieurs éléments méritent une vigilance particulière à moyen terme.

Le groupe évolue dans un environnement complexe, où la visibilité sur la demande IT et la dynamique des marges peut rapidement fluctuer.

🧭 1. Une normalisation du marché des services numériques

Après plusieurs années d’expansion post-Covid, le secteur du conseil et de la transformation digitale entre dans une phase de normalisation.

Les grands comptes, notamment en Europe, ralentissent leurs budgets IT dans un contexte macroéconomique plus prudent.

👉 Cela pourrait limiter la croissance organique de Capgemini à court terme, comme le suggèrent les prévisions 2025 (+1 % de CA seulement).

Le risque : un manque de catalyseur à court terme avant que les investissements dans l’IA et le cloud ne reprennent pleinement en 2026.

📉 2. Une pression persistante sur les marges

Bien que la marge opérationnelle reste élevée (13,3–13,4 %), la hausse des coûts salariaux et la concurrence accrue sur les projets d’intégration pèsent sur la rentabilité.

Le modèle du conseil implique une forte intensité en main-d’œuvre, rendant la maîtrise des coûts cruciale dans un contexte inflationniste.

Le risque : un effritement progressif des marges si la demande reste molle et que le pricing power s’érode, notamment en Europe.

💸 3. Un endettement à surveiller à court terme

L’endettement net est projeté en hausse à 4,6 Mds€ en 2025 (contre 2,1 Mds€ en 2024), conséquence probable d’acquisitions et d’investissements accrus dans l’IA et le cloud.

Même si le ratio dette/EBITDA reste contenu (~1x), cette évolution appelle à une vigilance : Capgemini devra veiller à préserver sa flexibilité financière pour ne pas entamer sa capacité de distribution ou de rachat d’actions.

🌍 4. Une exposition majoritairement européenne

Près de 50 % du chiffre d’affaires provient de la France et du reste de l’Europe.

Cette concentration géographique offre une base stable, mais limite la diversification face aux cycles économiques régionaux.

Une reprise plus lente sur le continent ou un ralentissement prolongé du secteur industriel européen pourrait freiner la dynamique globale du groupe.

🤖 5. Une transition stratégique à piloter avec rigueur

L’intégration de l’intelligence artificielle et des nouvelles technologies cloud représente une opportunité majeure, mais aussi un défi d’exécution.

Capgemini doit réussir à transformer son offre sans diluer ses marges, tout en formant ses équipes et en alignant sa stratégie sur des cycles technologiques très rapides.

Le risque : un retard d’adaptation face à des concurrents plus spécialisés (Accenture, Deloitte Digital, ou encore les nouveaux entrants IA).

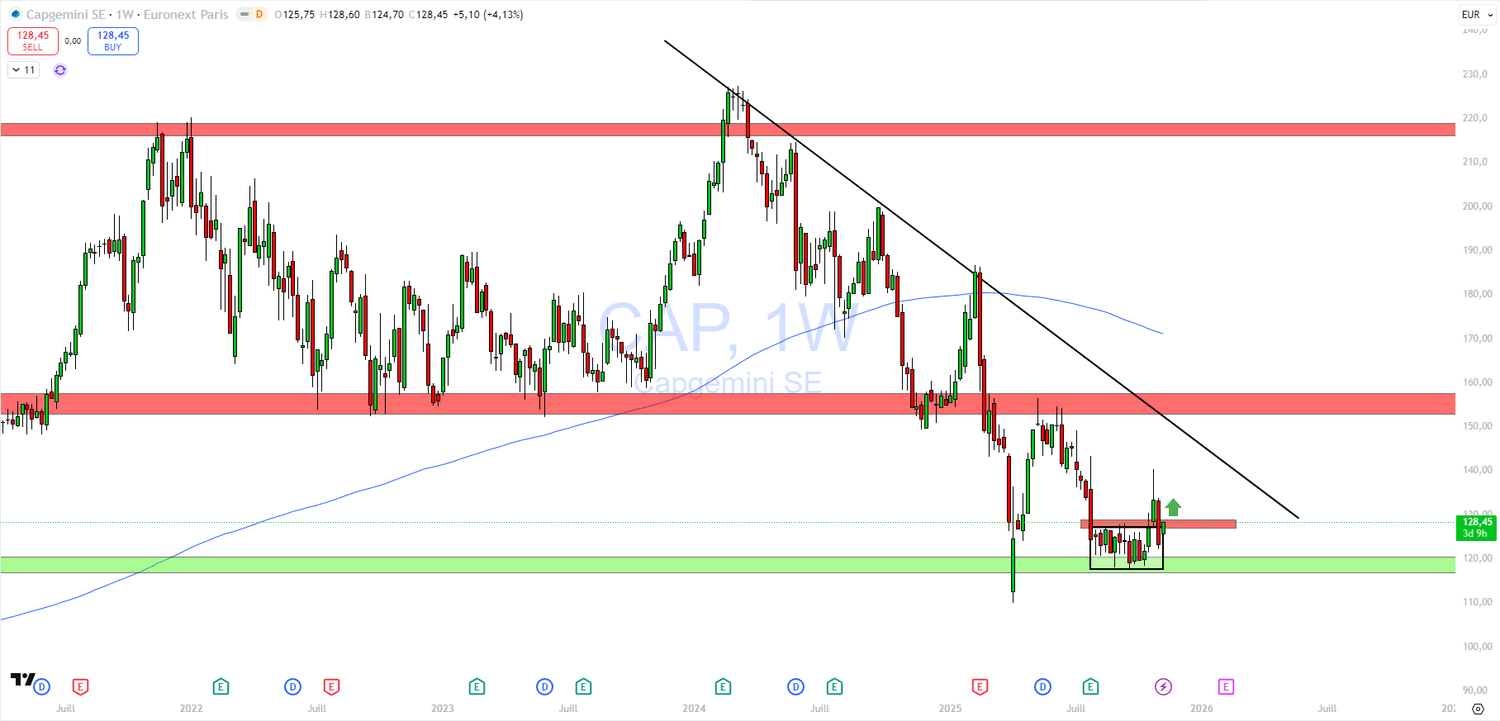

💻 Capgemini – Rebond technique solide, mais l’oblique baissière reste le juge de paix

🔎 Contexte & configuration

Après plusieurs mois de consolidation dans un range étroit entre 120 € et 130 €, Capgemini tente un rebond technique appuyé sur sa zone de support majeure à 115 € – 120 €, ancienne résistance pré-covid.

Le titre a désormais franchi la borne haute du range ainsi que la petite résistance intermédiaire à 128-130€, premier signe de reprise de momentum haussier.

Cependant, la tendance de fond reste baissière, matérialisée par une oblique descendante active depuis les sommets de 2024, et une MM200 weekly encore orientée à la baisse autour de 170 €.

📍 Niveaux clés

🛡️ Support principal : 115 €

🚧 Résistance court terme : 128-130€

🎯 Objectif de reprise : 155€

📈 Plan de trading – Scénario haussier de reprise

✅ Condition d’activation : maintien au-dessus de 130 € avec clôture weekly confirmée.

🎯 Objectif 1 : 145 € – 150 € (ancienne zone de polarité + oblique)

🎯 Objectif 2 : 170 € – 175 € (contact MM200 weekly)

🛑 Stop loss : sous 115€

📊 Raisonnement

Le marché valide un rebond de structure sur une zone technique testée trois fois.

La cassure du range indique une volonté d’inverser la dynamique court terme.

Si le mouvement se prolonge au-dessus de 130 €, la prochaine étape logique sera un test de la grande oblique descendante vers 150 €.

⚠️ Points de vigilance

La MM200 weekly descendante pourrait jouer le rôle de résistance dynamique.

La tendance long terme reste baissière tant que les prix évoluent sous 170 €.

En cas de retour sous 115 €, reprise du mouvement baissier.

❌ Invalidation du scénario haussier

Clôture weekly sous 115 € → reprise de la tendance de fond baissière.

Vous souhaitez suivre cette opportunité ?

👇 Faites le sur XTB : 0% de commission pour tous les Achats d'Actions et d'ETFs sur CTO et PEA👇

CODE : RIQUE

🧩 En résumé

Capgemini conserve tous les attributs d’une valeur de fond de portefeuille :

une activité solide, des marges stables, une trésorerie maîtrisée et une politique de distribution disciplinée.

Le groupe s’appuie sur des fondamentaux robustes et une expertise reconnue dans les métiers du cloud, de la data et de l’intelligence artificielle, trois leviers qui continueront d’alimenter sa croissance sur les prochaines années.

Après une période de consolidation boursière, l’action se retrouve désormais à des niveaux de valorisation attractifs (PER ≈ 14x, FCF yield ≈ 7–8 %), offrant une marge de sécurité intéressante pour les investisseurs de long terme.

Le consensus des analystes confirme d’ailleurs cette lecture, avec un potentiel de revalorisation estimé à +34 % sur 12 mois.

Cependant, certains points de vigilance demeurent : la demande IT plus molle en Europe, la hausse des coûts salariaux et la hausse ponctuelle de la dette liée aux investissements stratégiques.

Des facteurs à surveiller, mais qui ne remettent pas en cause la qualité structurelle du modèle ni la solidité financière du groupe.

👉 En somme, Capgemini reste une valeur de conviction pour les investisseurs cherchant une exposition au numérique sans les excès de valorisation des pure players américains.

C’est un titre qui combine stabilité, génération de cash et potentiel de revalorisation, idéal pour une stratégie d’investissement long terme, sous réserve de conservation de la qualité de ses fondamentaux et d'une surperformance face à ses concurrents.

Cet article a été rédigé à partir des données et graphiques fournis par Zonebourse, la plateforme la plus complète pour analyser les actions, suivre les ratios clés et même répliquer des portefeuilles performants — qui affichent depuis le début de l’année +34 % en Europe, +28 % aux États-Unis et +55 % en Asie-Pacifique (au moment où j'écris ces lignes).

Envie de profiter d'une data en temps réelle, d'analyses avancées et le suivi des portefeuille ainsi qu'un screener ultra performant ?

👉 En cliquant ici, vous bénéficiez en plus d’un bonus exceptionnel de –25 % sur tous les abonnements Zonebourse.

ABONNEZ-VOUS A LA NEWSLETTER

Le trading est risqué et vous pouvez perdre tout ou partie de votre capital. Les informations fournies ne constituent en aucun cas un conseil financier et/ou une recommandation d'investissement. 76% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD avec ce fournisseur. Vous devez vous demander si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre de l'argent.