💳 PayPal : le retour de la croissance rentable dans la fintech américaine

Après plusieurs trimestres d’hésitation, PayPal signe un vrai retour en force.

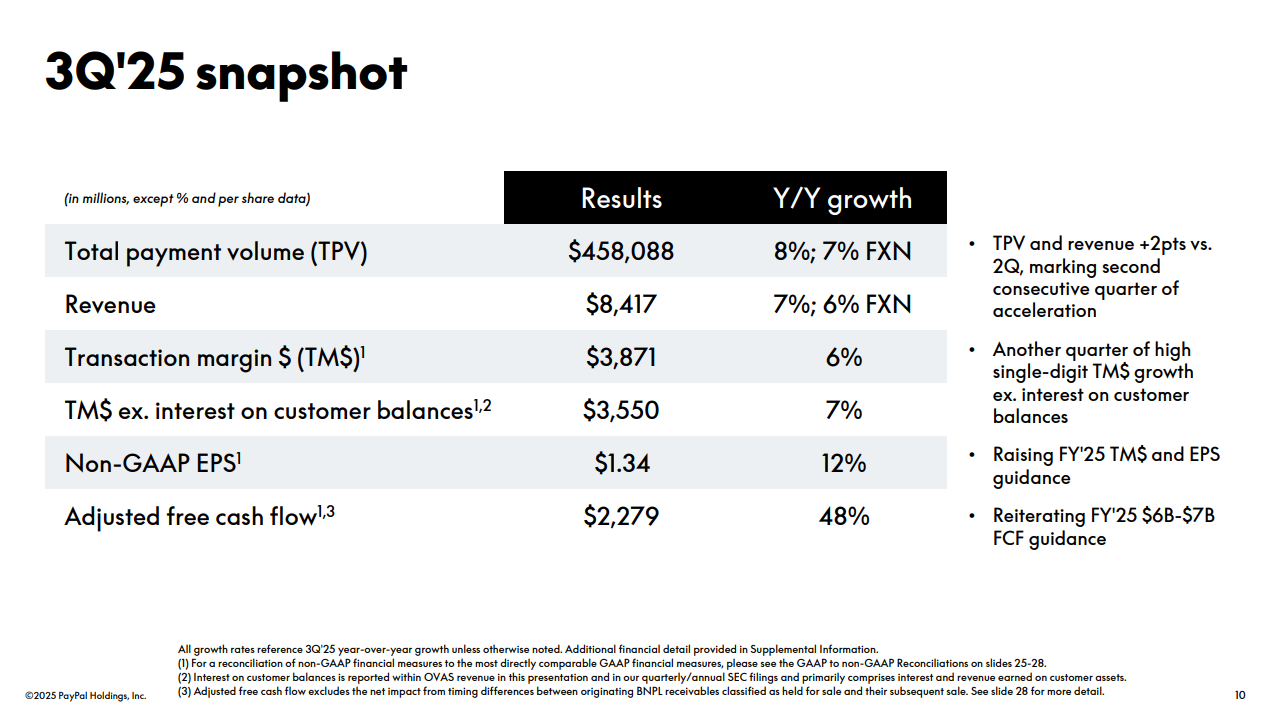

Le groupe américain a publié le 28 octobre 2025 des résultats trimestriels supérieurs aux attentes, marquant le deuxième trimestre consécutif d’accélération de sa croissance.

Le chiffre d’affaires atteint 8,42 milliards de dollars, en hausse de +7 % sur un an, tandis que le résultat net grimpe de +14 % à 1,25 milliard.

Le bénéfice par action ressort à 1,34 $, soit +12 %, au-dessus des prévisions du consensus.

Et surtout : le free cash-flow ajusté bondit de près de 50 %, à 2,28 milliards de dollars.

Bref, PayPal regagne en puissance, avec des moteurs de croissance de nouveau synchronisés :

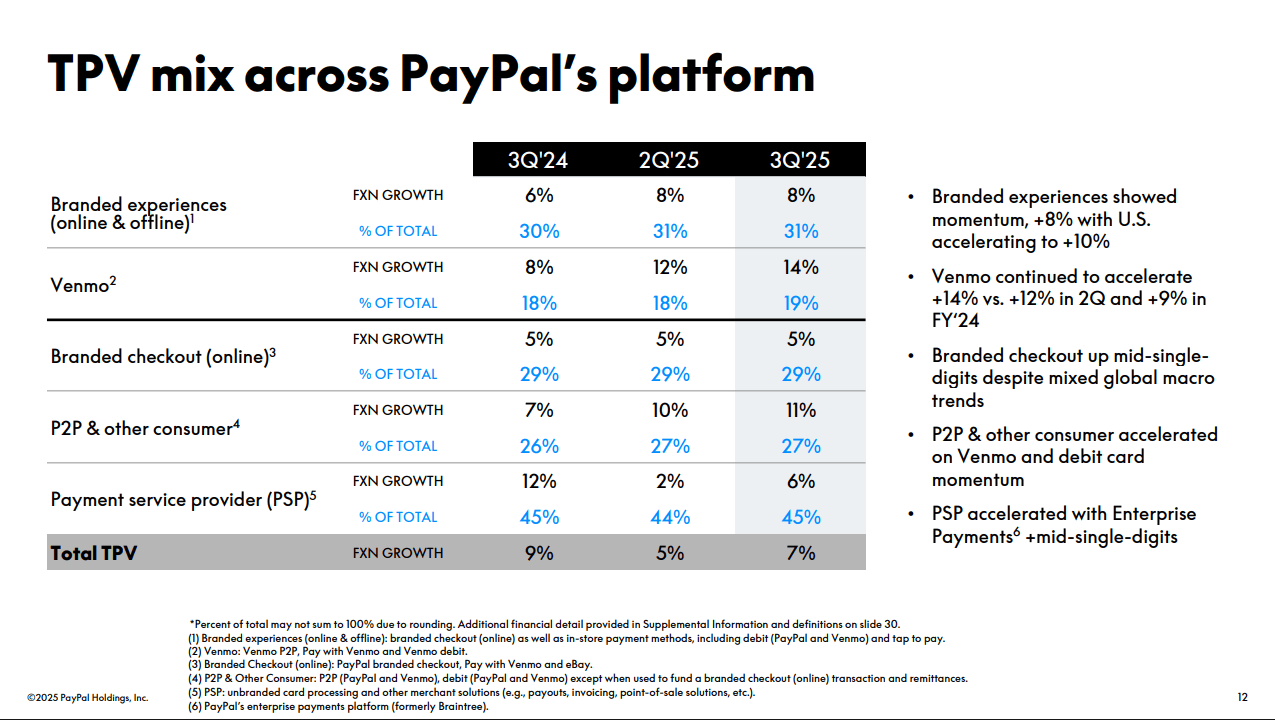

Venmo progresse de +14 % en volume, le paiement fractionné BNPL continue de s’étendre (+20 %), et le segment des paiements pour entreprises (Braintree / PSP) retrouve des couleurs (+6 %).

🚀 Une stratégie qui commence à porter ses fruits

PayPal récolte aujourd’hui les premiers effets de sa refonte stratégique :

Modernisation du checkout avec une interface repensée, biométrie et parcours plus fluide,

Rebond de Venmo, désormais pilier de l’écosystème grand public,

Expansion dans le “Buy Now Pay Later” (BNPL), externalisé en partie auprès de Blue Owl Capital,

Intégration de l’intelligence artificielle dans le commerce, via des partenariats avec OpenAI, Google, Mastercard et Perplexity,

Et le lancement de PayPal World, un projet d’écosystème global mêlant paiements, publicité et crypto (avec le stablecoin PYUSD, déjà valorisé à plus de 2,5 milliards $).

Le tout sur fond d’une solide discipline financière : marge opérationnelle à 18,6 %, transaction margin à 46 %, et une trésorerie nette de plus de 3 milliards $ après rachat massif d’actions.

💰 Un signal fort envoyé aux marchés

Preuve de sa confiance retrouvée, PayPal a relevé ses prévisions 2025 :

Un BPA non-GAAP attendu entre 5,35 $ et 5,39 $, soit +15 à +16 % sur un an,

Et 6 à 7 milliards de dollars de free cash-flow visés pour l’exercice.

Le groupe prévoit également 6 milliards $ de rachats d’actions sur l’année et l’introduction d’un dividende – une première dans son histoire.

Un signal fort : la fintech emblématique veut redevenir une valeur de rendement et de croissance.

PayPal sort de la phase de doute.

Le groupe affiche une trajectoire de croissance solide, un cash-flow robuste et une capacité à innover tout en améliorant sa rentabilité.

L’heure est venue de se poser la vraie question :

👉 PayPal entre-t-elle dans un nouveau cycle de valorisation ?

C’est ce qu’on va analyser en détail dans la suite : croissance, rentabilité, structure financière, valorisation et consensus des analystes.

🧩 Activité et modèle économique

PayPal, c’est avant tout un géant mondial du paiement numérique, au croisement de la technologie et de la finance.

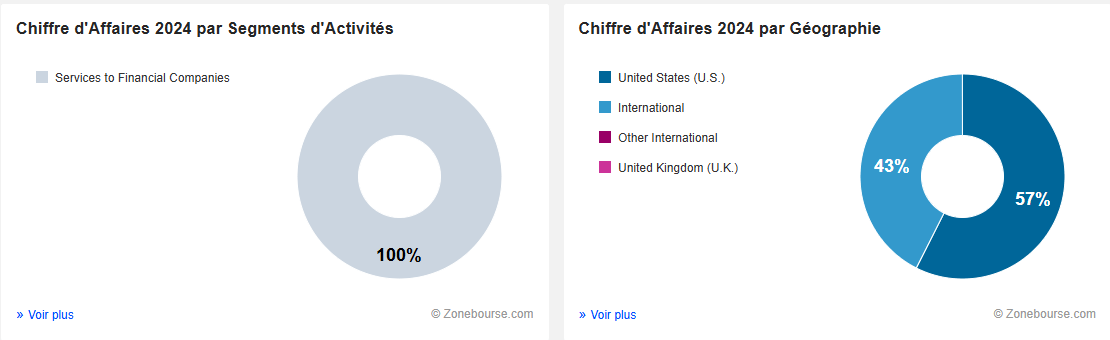

Son modèle repose sur une seule activité principale — les services financiers numériques — qui représentent 100 % de son chiffre d’affaires.

Mais derrière cette apparente simplicité se cache un écosystème complet qui combine technologie, infrastructure de paiement et réseau d’utilisateurs.

En 2024, 57 % du chiffre d’affaires provenait des États-Unis, contre 43 % à l’international, principalement en Europe et en Asie.

Ce déséquilibre géographique traduit à la fois la force du marché américain, cœur historique de PayPal, et le potentiel d’expansion à l’étranger encore sous-exploité.

L’entreprise multiplie d’ailleurs les initiatives pour renforcer sa présence hors des États-Unis : lancement du paiement sans contact en Allemagne, déploiement de BNPL en Europe (Italie, Espagne) et nouveaux partenariats fintech au Moyen-Orient.

📊 Compte de résultat prévisionnel : croissance maîtrisée, marges en amélioration

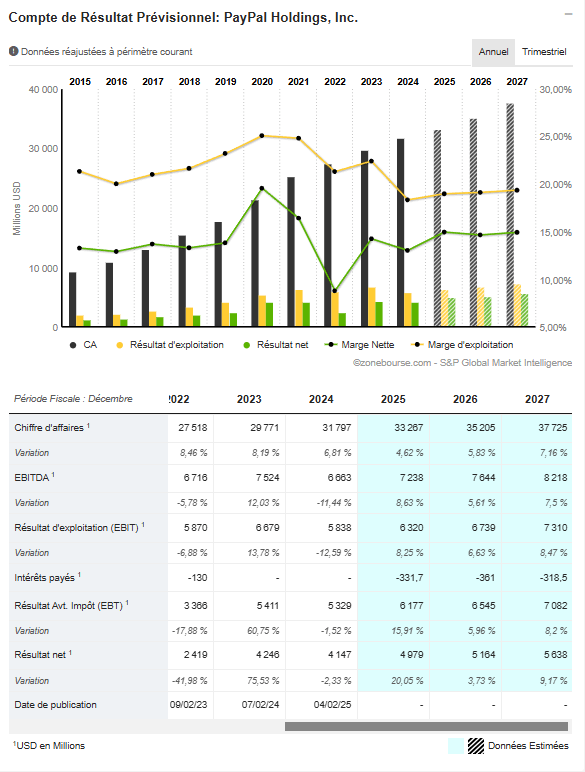

Après une année 2023 encore en phase d’ajustement, PayPal retrouve un rythme de croissance plus régulier.

Le chiffre d’affaires, estimé à 33,3 milliards de dollars en 2025, progresserait de +4,6 %, avant d’accélérer légèrement à +5,8 % en 2026 puis +7,1 % en 2027, pour dépasser les 37,7 milliards de dollars.

Autrement dit, la société n’est plus dans une phase de forte expansion, mais entre dans une logique de croissance maîtrisée, portée par la montée en puissance de Venmo, du BNPL et des solutions de paiement pour entreprises.

La marge d’exploitation s’établirait à environ 16 % en 2025, stable par rapport à 2024, mais orientée à la hausse sur les deux exercices suivants.

Cette amélioration s’explique par la combinaison de plusieurs leviers :

une meilleure maîtrise des coûts opérationnels,

un effet de levier lié au redressement des volumes de transactions,

et une discipline financière plus stricte après plusieurs trimestres d’investissement massif dans l’innovation et la sécurité.

Côté rentabilité, la progression est encore plus nette :

EBITDA attendu à 7,4 milliards de dollars en 2025, en hausse de +8,3 %, puis 8,2 milliards en 2027 (+5,6 % par an en moyenne).

Résultat d’exploitation (EBIT) à 5,83 milliards en 2025, soit +8,6 %, avant de franchir la barre des 6,7 milliards en 2027.

Et surtout, un résultat net en hausse de +20 % dès 2025, pour atteindre près de 5 milliards de dollars, avant d’approcher 6 milliards en 2027.

Autrement dit, PayPal parvient à faire croître ses bénéfices plus vite que son chiffre d’affaires.

La trajectoire illustre une transformation réussie : moins de dépendance aux volumes bruts, davantage d’efficacité et de génération de cash.

La marge nette, qui était tombée autour de 13 % en 2024, devrait progressivement se redresser vers 15 % à horizon 2027, confirmant le retour d’une rentabilité structurelle solide.

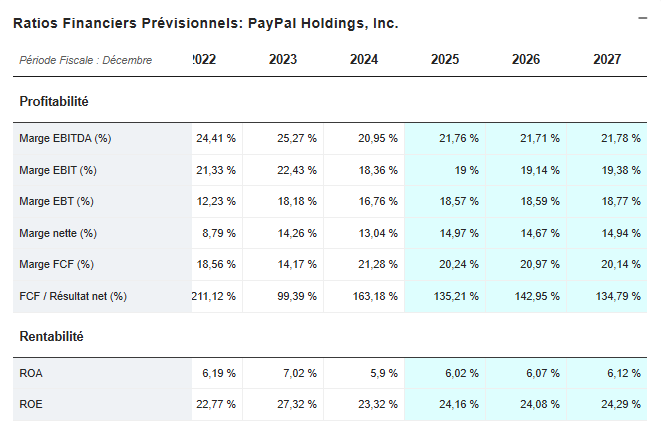

💰 Rentabilité et marges : retour progressif à l’efficacité

Les prévisions confirment que PayPal retrouve une trajectoire de rentabilité plus saine, après plusieurs exercices de pression sur les marges.

L’ensemble des indicateurs de profitabilité — EBITDA, EBIT et marge nette — se stabilise puis repart à la hausse à partir de 2025.

📊 Marges opérationnelles en redressement

La marge EBITDA, tombée à 20,9 % en 2024, devrait remonter autour de 21,7 % entre 2025 et 2027.

Même tendance pour la marge d’exploitation (EBIT), qui passe de 18,3 % en 2024 à près de 19,4 % en 2027.

Cette évolution traduit une maîtrise progressive des coûts, combinée à une meilleure efficacité des volumes traités.

Autrement dit, chaque dollar de revenu génère de nouveau davantage de résultat opérationnel.

Une normalisation bienvenue pour une entreprise qui sortait d’une période d’investissement intense (modernisation du checkout, sécurité, IA, expansion internationale).

📈 Marge nette en progression continue

La marge nette progresse de 13 % en 2024 à près de 15 % en 2027, un signe de retour à une structure de profits plus équilibrée.

Cela signifie que PayPal parvient désormais à convertir une part plus importante de son chiffre d’affaires en bénéfices nets, tout en maintenant un haut niveau de cash-flow.

Cette solidité se reflète dans le taux de conversion FCF / Résultat net, supérieur à 130 %, preuve que la société transforme efficacement ses profits comptables en flux de trésorerie réels.

💹 Rentabilité des capitaux : un ROE robuste

Du côté des ratios de rentabilité, le ROE (Return on Equity) reste particulièrement solide :

il s’établit autour de 24 % en 2025 et se maintient au-dessus de 24 % jusqu’en 2027.

Le ROA (Return on Assets) reste lui aussi stable, autour de 6 %, traduisant une utilisation efficace des actifs sans levier excessif.

Les marges de PayPal ne reviennent pas encore à leurs niveaux records d’avant 2021, mais la tendance est clairement à l’amélioration.

La société combine discipline opérationnelle, génération de cash solide et retour sur capitaux élevés, une équation rare dans le secteur des fintechs.

PayPal se repositionne comme une entreprise mature, rentable et durable — non plus sur la promesse de croissance explosive, mais sur celle d’une efficacité financière retrouvée.

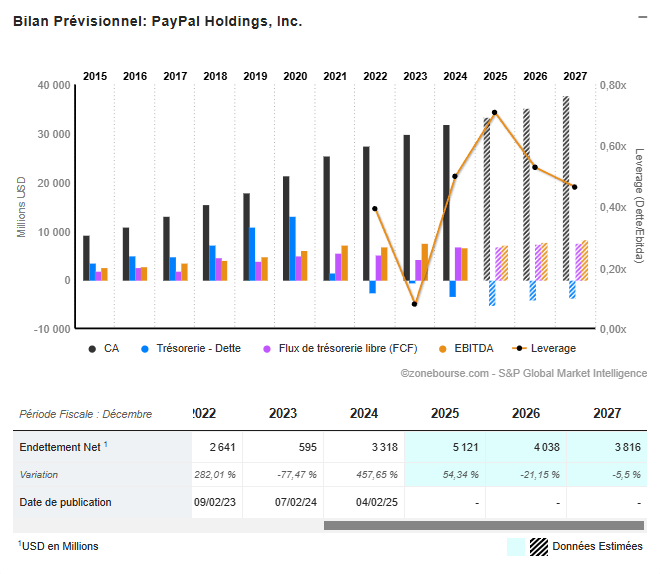

🏦 Structure financière et bilan : une position solide malgré un endettement en hausse

La lecture du bilan montre une structure financière globalement saine, mais marquée par une hausse temporaire de l’endettement en 2025 liée aux rachats d’actions et aux investissements de modernisation.

💳 Une remontée de la dette après 2024

Après un point bas exceptionnel en 2023 (595 millions $ de dette nette), PayPal affiche en 2025 un endettement net de 5,1 milliards $, soit une hausse de +54 % par rapport à 2024.

Cette évolution s’explique par :

la reprise d’un rythme normal de rachats d’actions (près de 6 milliards $ par an),

des investissements accrus dans le développement technologique (checkout, IA, sécurité),

et le lancement de nouveaux programmes internationaux.

Le ratio de levier (dette nette / EBITDA) reste toutefois très maîtrisé : autour de 0,3× en 2025, un niveau faible pour une société de cette taille, laissant une marge de manœuvre confortable.

💧 Une liquidité stable à court terme

Le current ratio ressort à 1,33 en 2025, en légère amélioration par rapport à 1,25 en 2024.

Cela signifie que les actifs à court terme couvrent largement les dettes de même échéance, assurant une bonne flexibilité de trésorerie.

Le quick ratio, plus strict car il exclut les stocks, reste faible (0,26 en 2025), mais cohérent pour un acteur de services digitaux sans immobilisations lourdes ni stocks physiques.

Les délais d’encaissement et de paiement sont stables — autour de 12 jours pour les créances et 3 à 4 jours pour les fournisseurs —, illustrant une gestion fluide du besoin en fonds de roulement.

🧱 Solvabilité à long terme : une structure solide et maîtrisée

Le ratio Total des dettes / Capitaux propres est passé de 56 % en 2022 à environ 60 % en 2025, soit une hausse temporaire mais contenue, liée à la reprise des rachats d’actions et à la modernisation des infrastructures technologiques.

Cette évolution ne remet pas en cause l’équilibre du bilan : le niveau d’endettement reste modéré et bien inférieur à celui observé dans la majorité des grandes fintechs internationales.

Autrement dit, PayPal ne finance pas sa croissance à crédit, mais avant tout par ses flux internes et son free cash-flow abondant.

Les investissements et les retours aux actionnaires (dividendes, buybacks) sont couverts par la génération de trésorerie, sans recours excessif à la dette.

Les ratios de couverture des intérêts confirment cette solidité :

L’EBIT couvre plus de 14 fois les charges d’intérêt,

et l’EBITDA près de 16 fois.

En clair, PayPal génère plus de quinze fois de cash opérationnel que ce qu’il dépense pour honorer ses frais financiers.

Le coût de la dette est donc négligeable dans la structure du groupe.

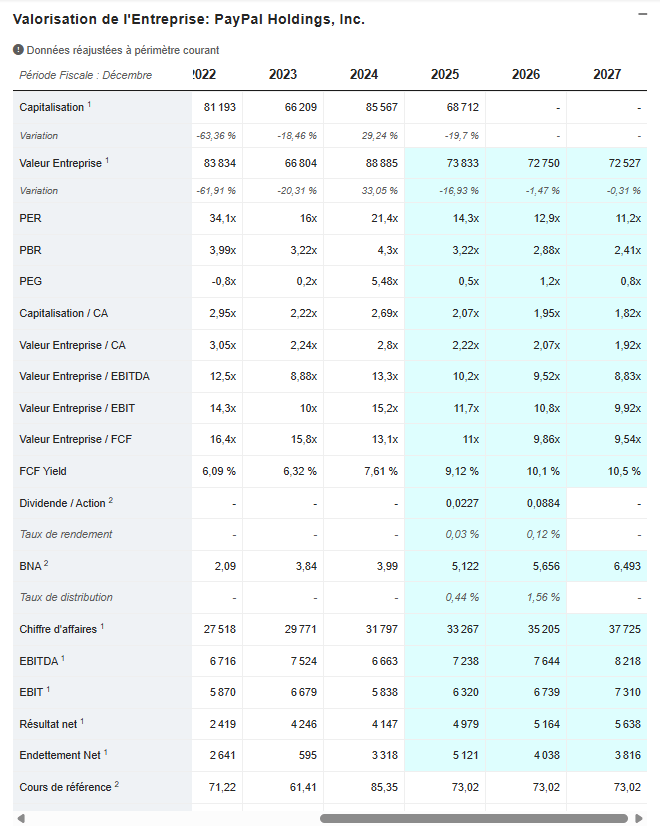

💹 Valorisation : un retour à la normale après l’euphorie

Longtemps considérée comme une icône de la “fintech premium”, PayPal se négocie aujourd’hui sur des niveaux de valorisation bien plus raisonnables.

Le marché a corrigé les excès de 2021-2022, où la société se payait comme une valeur de croissance pure.

Les multiples actuels reflètent désormais un profil d’entreprise mature, rentable et stabilisée.

🔹 Un PER redevenu attractif

Avec un PER de 14,3x attendu en 2025, PayPal se situe dans la moyenne basse du secteur technologique américain, souvent compris entre 15x et 20x.

Autrement dit, les investisseurs paient 14 dollars pour 1 dollar de bénéfice attendu, un niveau cohérent pour une entreprise qui a retrouvé une croissance modérée mais régulière.

Ce niveau de valorisation traduit un retour à la prudence du marché : après plusieurs années de surévaluation, PayPal se traite aujourd’hui sur une base rationnelle.

La progression attendue du bénéfice par action (+15 % par an entre 2025 et 2027) laisse même entrevoir un potentiel de revalorisation, si le redressement des marges se confirme.

Le PEG (ratio prix/croissance) autour de 1x en 2026-2027 suggère également que le titre est correctement valorisé au regard de sa croissance attendue — ni bradé, ni excessif.

🔹 EV/EBITDA : une valorisation redevenue raisonnable

Le EV/EBITDA devrait se situer autour de 10x en 2025, contre plus de 12x en 2022.

Ce niveau indique que PayPal se paie désormais comme une entreprise technologique “mature”, et non plus comme une valeur de croissance spéculative.

Dans l’univers des fintechs, un ratio entre 8x et 10x est généralement considéré comme équilibré :

inférieur à 8x, on parle de décote (souvent associée à un risque structurel),

au-delà de 12x, d’une prime liée à des perspectives de croissance exceptionnelles.

Le marché reconnaît donc la solidité du modèle sans lui attribuer une prime excessive.

C’est le signe d’une reconstruction de la crédibilité financière après une période d’instabilité.

🔹 FCF Yield : une génération de cash solide

Le Free Cash Flow Yield ressort à 9,1 % en 2025, soit l’équivalent d’un rendement de trésorerie très confortable.

Concrètement, pour 100 dollars investis dans l’action, PayPal génère près de 9 dollars de flux de trésorerie libre par an.

Le rendement est même attendu en progression à plus de 10 % entre 2026 et 2027, ce qui place PayPal parmi les valeurs technologiques les plus génératrices de liquidités de son univers.

PayPal n’est plus la fintech de croissance explosive d’il y a cinq ans — mais elle est redevenue une valeur de rendement et de cash, avec des multiples redevenus attractifs.

PER à 14x, EV/EBITDA à 10x, FCF Yield à plus de 9 % : le marché valorise PayPal sur des bases raisonnables, voire prudentes.

Tant que la croissance du bénéfice par action se maintient et que la génération de cash reste soutenue, la valorisation actuelle laisse entrevoir un potentiel de re-rating.

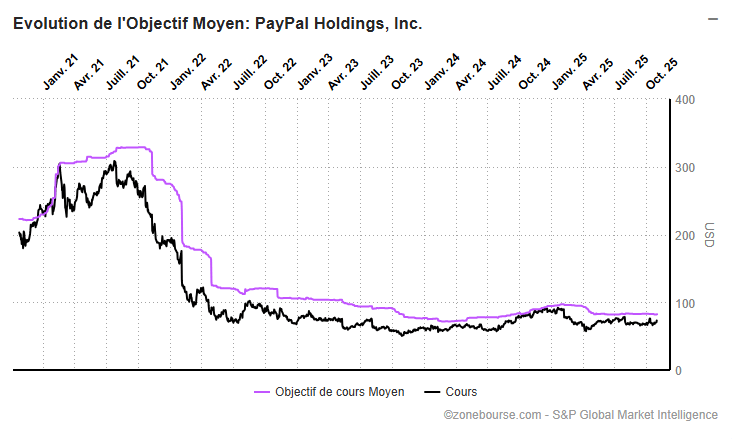

🔮 Consensus des analystes : regain de confiance, mais prudence sur le rythme de reprise

Malgré une valorisation encore en reconstruction, le marché recommence à croire en PayPal.

Les dernières publications ont rassuré sur la solidité du modèle et la génération de cash, mais les investisseurs restent attentifs à la trajectoire de croissance.

Les 44 bureaux d’analyse qui suivent le titre affichent une recommandation moyenne “ACCUMULER”, preuve d’un retour de confiance mesuré mais réel.

Détail des recommandations :

🟢 12 analystes recommandent d’acheter

🟡 6 suggèrent d’accumuler progressivement

⚪ 23 préfèrent conserver

🔴 3 conseillent de vendre

⚫ 1 sans opinion

Ce consensus traduit une vision plus équilibrée du dossier : les marchés reconnaissent les progrès opérationnels et la valorisation attractive, tout en gardant une marge de prudence sur la reprise du volume d’activité.

Le titre cote actuellement 73,0 USD, pour un objectif moyen de 82,2 USD, soit un potentiel de hausse de +12,6 %.

📈 Objectif haut : 120 USD (+64 %)

📊 Objectif moyen : 82,2 USD (+12,6 %)

📉 Objectif bas : 65 USD (–11 %)

Cette dispersion importante montre que les avis restent partagés : certains voient PayPal comme une valeur de rendement sous-valorisée, d’autres comme une fintech encore en transition, dont le redressement devra être confirmé sur la durée.

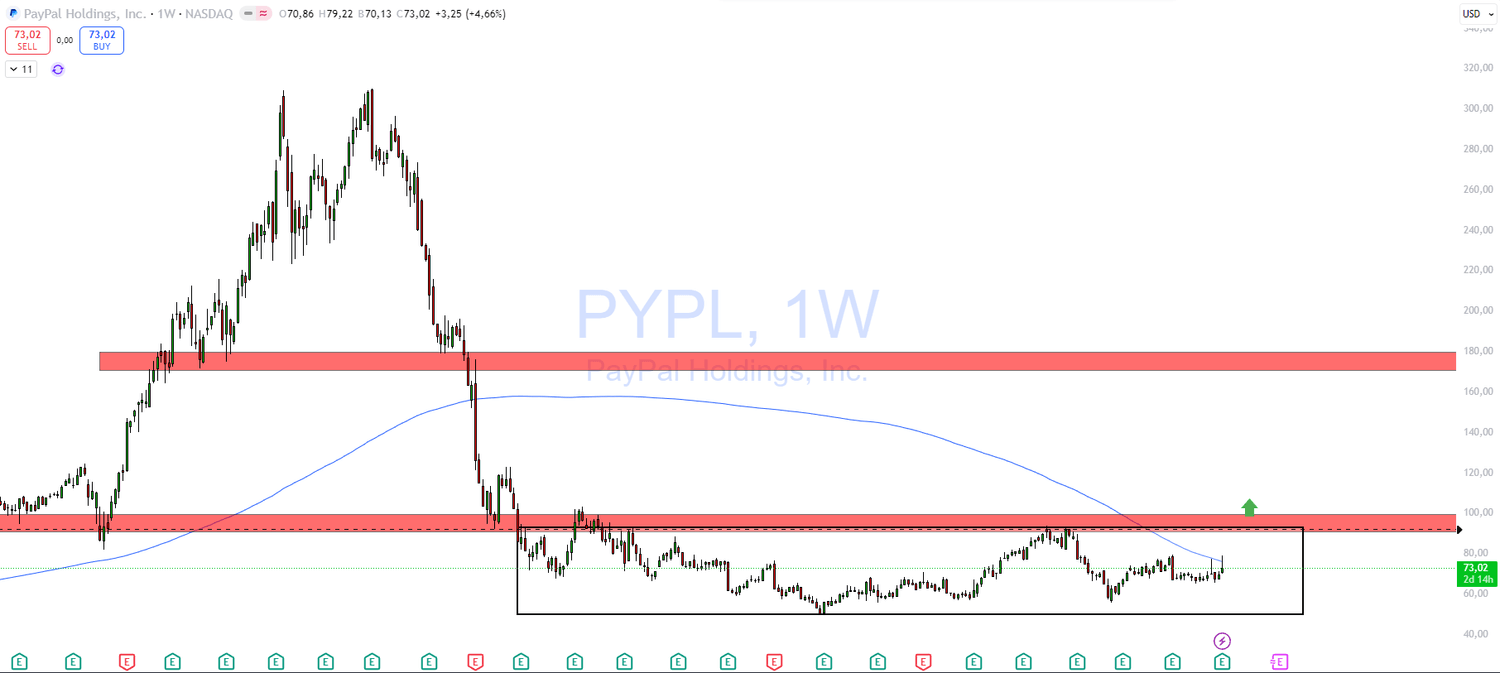

💳 PayPal – Sortie de torpeur ? Vers une tentative de retournement haussier à moyen terme

🔎 Contexte & configuration

En vue weekly, PayPal évolue dans une large phase de range horizontal comprise entre $55 et $90 depuis près de deux ans.

Après un effondrement de plus de 80 % depuis ses sommets de 2021, le titre semble enfin stabiliser sa base et amorcer une structure d’accumulation de fond, typique d’une transition de Phase 1 (Weinstein).

La cassure de la borne haute du range ($90) constituerait un signal de reprise haussière majeur, susceptible d’ouvrir un cycle de Phase 2 après une très longue période de consolidation.

La MM200 weekly (~$75) reste encore baissière et servira de première barrière dynamique en cas de rebond prolongé.

📍 Niveaux clés

🛡️ Support majeur : $55 - $60 (borne basse du range, zone d’accumulation).

🚧 Résistance intermédiaire : $90 - $95 (borne haute + MM200 weekly).

🎯 Objectif supérieur : $180 (ancienne zone de polarité, target de sortie du range).

📈 Plan de trading (scénario haussier à confirmer)

✅ Condition d’activation : cassure weekly confirmée au-dessus de $90 avec volumes.

🎯 Objectif 1 : $180

🛑 Stop loss : clôture weekly sous $65.

📊 Raisonnement

Le titre montre enfin des signes de réveil après deux ans de stagnation.

La structure graphique évoque un range d’accumulation dans le bas du cycle, où les acheteurs semblent progressivement reprendre la main.

La validation d’un breakout au-dessus de $90 serait le premier signal de retournement de moyen terme, soutenu par la réduction de volatilité et des volumes en reprise.

⚠️ Points de vigilance

Tant que les $90 ne sont pas franchis, le titre reste en phase neutre.

La MM200 weekly pourrait provoquer un rejet temporaire.

❌ Invalidation du plan

Clôture hebdomadaire sous $60 → retour dans le bas du range, structure non validée.

⚠️ Ceci n’est pas un conseil en investissement. Faites toujours vos propres recherches avant toute décision.

Vous souhaitez suivre cette opportunité ?

👇 Faites le sur XTB : 0% de commission pour tous les Achats d'Actions et d'ETFs sur CTO et PEA👇

CODE : RIQUE

🧩 En résumé : une fintech mature, redevenue crédible

Après plusieurs années de doutes, PayPal retrouve enfin sa trajectoire.

L’entreprise a prouvé sa capacité à combiner croissance maîtrisée, rentabilité solide et génération de cash exceptionnelle — trois piliers essentiels pour un acteur technologique arrivé à maturité.

Le marché, longtemps méfiant, redécouvre une société disciplinée financièrement, dotée d’un modèle robuste et d’une valorisation redevenue raisonnable.

Avec un PER à 14x et un rendement en cash supérieur à 9 %, PayPal se positionne désormais dans une catégorie différente :

celle des valeurs technologiques de rendement, plus stables, moins spéculatives.

Bien sûr, tout n’est pas encore parfait : la croissance du chiffre d’affaires reste modeste, la concurrence sur les paiements digitaux s’intensifie, et la société doit encore convaincre sur la durabilité de son rebond.

Mais la base est solide.

Les marges se redressent, la dette reste faible, le free cash flow explose, et le lancement d’un dividende symbolise la confiance retrouvée du management.

En somme, PayPal n’est plus une promesse, mais une valeur de fond de portefeuille.

Une action pour investisseurs patients, cherchant visibilité, rentabilité et solidité financière, plus que performance spectaculaire à court terme.

Une fintech mature, moins glamour qu’avant, mais bien plus fiable.

Et dans le contexte actuel de marché, c’est peut-être précisément ce que recherchent les investisseurs avisés.

Cet article a été rédigé à partir des données et graphiques fournis par Zonebourse, la plateforme la plus complète pour analyser les actions, suivre les ratios clés et même répliquer des portefeuilles performants — qui affichent depuis le début de l’année +34 % en Europe, +28 % aux États-Unis et +55 % en Asie-Pacifique (au moment où j'écris ces lignes).

Envie de profiter d'une data en temps réelle, d'analyses avancées et le suivi des portefeuille ainsi qu'un screener ultra performant ?

👉 En cliquant ici, vous bénéficiez en plus d’un bonus exceptionnel de –25 % sur tous les abonnements Zonebourse.

ABONNEZ-VOUS A LA NEWSLETTER

Le trading est risqué et vous pouvez perdre tout ou partie de votre capital. Les informations fournies ne constituent en aucun cas un conseil financier et/ou une recommandation d'investissement. 76% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD avec ce fournisseur. Vous devez vous demander si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre de l'argent.