⚙️ Technip Energies : le champion français du GNL et de la décarbonation prépare son prochain cycle

Une success story française discrète mais redoutable

Depuis son indépendance vis-à-vis de TechnipFMC en 2021, Technip Energies (Euronext : TE) s’est imposée comme l’un des piliers européens de l’ingénierie énergétique mondiale.

À contre-courant d’un marché souvent chahuté par la transition énergétique, le groupe a su tirer parti de deux tendances puissantes : la renaissance du GNL (gaz naturel liquéfié) et l’accélération des projets bas carbone.

Résultat : une performance boursière impressionnante.

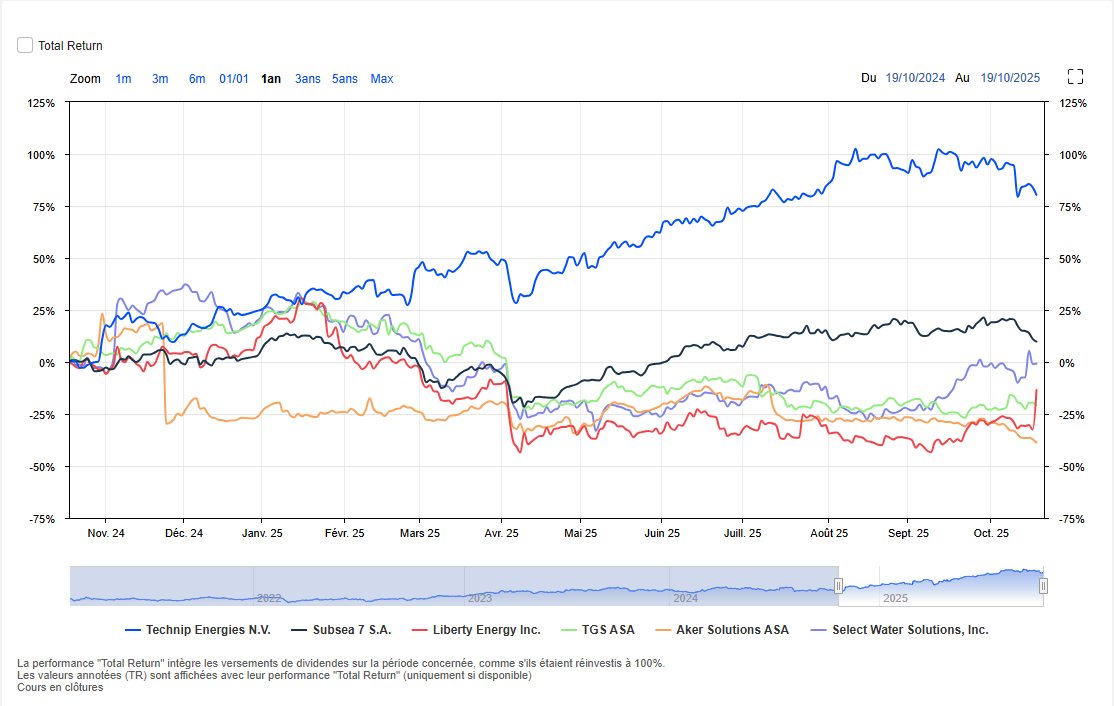

Sur un an, le titre a progressé de près de +90 %, surclassant largement ses pairs comme Subsea 7, Aker Solutions ou Liberty Energy.

Une ascension qui s’appuie sur une visibilité rare dans le secteur, un bilan sans dette et une exécution opérationnelle exemplaire.

Mais à l’approche de la publication du T3 2025 (30 octobre), une question émerge :

Après un parcours quasi parfait, le titre peut-il encore grimper ? Ou entre-t-on dans une phase de digestion avant un nouveau cycle ?

🌍 Contexte macro et positionnement

Le contexte joue en faveur de Technip Energies.

La demande mondiale de GNL est en forte expansion, tirée par l’Asie, le Moyen-Orient et l’Europe, dans un monde en quête d’alternatives au charbon et au pétrole.

Les grands producteurs – Qatar, États-Unis, Émirats Arabes Unis – multiplient les investissements massifs dans les infrastructures LNG.

C’est là que Technip excelle : la conception et la construction d’usines de liquéfaction.

Avec plus de 60 ans d’expérience dans l’ingénierie énergétique, le groupe détient un savoir-faire reconnu pour livrer des projets d’envergure dans des environnements complexes.

Sa stratégie repose sur deux piliers équilibrés :

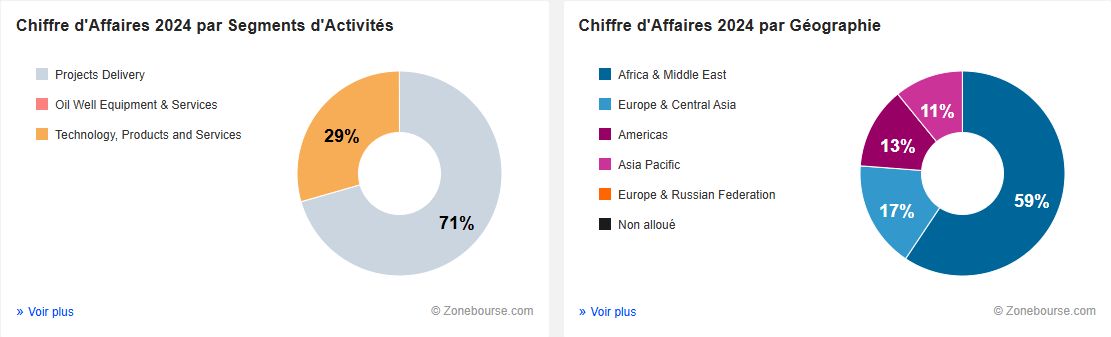

🏗 Project Delivery (≈71 % du chiffre d’affaires 2024) : grands contrats clés en main (LNG, hydrogène, éthylène, captage du CO₂, etc.)

🧠 Technology, Products & Services (≈29 %) : activités à plus forte marge et récurrentes (licences technologiques, services, équipements, solutions digitales).

Cette double structure permet d’allier stabilité et croissance : les grands projets assurent la visibilité, tandis que les technologies génèrent des revenus réguliers.

Côté géographie, les chiffres 2024 parlent d’eux-mêmes :

59 % du chiffre d’affaires proviennent du Moyen-Orient et d’Afrique, principalement grâce aux contrats phares avec ADNOC et QatarEnergy.

Le reste se répartit entre l’Europe (17 %), les Amériques (13 %) et l’Asie-Pacifique (11 %) — un portefeuille mondial et résilient.

🧭 Analyse financière : une trajectoire exemplaire, entre croissance et maîtrise

Sur le plan financier, Technip Energies coche presque toutes les cases d’une gestion rigoureuse et prévisible.

Les données issues des estimations Zonebourse révèlent un modèle en pleine expansion, tout en restant sous contrôle total sur la structure financière.

C’est la marque des sociétés d’ingénierie bien gérées : peu de surprises, beaucoup de visibilité.

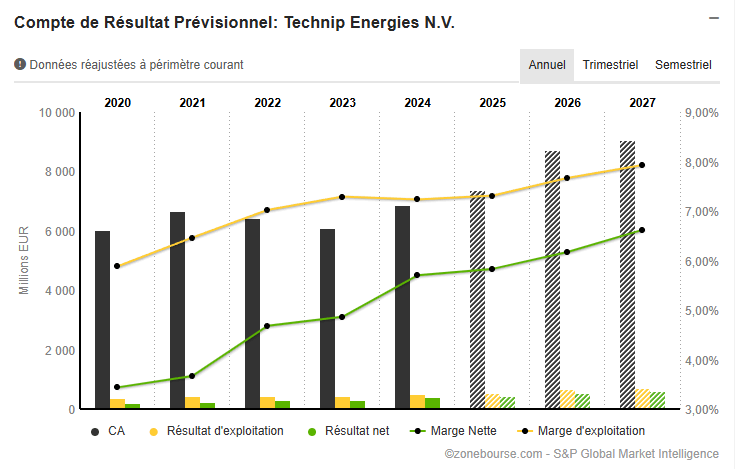

📈 Croissance du chiffre d’affaires : solide et régulière

Depuis 2020, le chiffre d’affaires est passé d’environ 6 milliards € à plus de 8 milliards € attendus en 2027, soit une croissance de près de +35 % en sept ans.

Mais au-delà du volume, c’est la qualité de cette croissance qui retient l’attention :

2023 et 2024 marquent une phase de stabilisation après la sortie de crise énergétique,

puis une reprise claire à partir de 2025, portée par la montée en puissance des méga-projets LNG au Moyen-Orient et par la part croissante des activités technologiques (TPS).

Cette trajectoire traduit un business model durable, moins dépendant des cycles pétroliers qu’autrefois.

💼 Marge d’exploitation : l’effet “Technologie” commence à se voir

La marge d’exploitation s’est établie autour de 6 % en 2024, mais les projections indiquent une hausse progressive vers 8 % en 2027.

Un mouvement net d’amélioration, rare dans le secteur de l’ingénierie, souvent soumis à l’érosion des marges contractuelles.

Cette tendance s’explique par :

La sélectivité accrue sur les projets à forte valeur ajoutée,

Le poids croissant des activités TPS (29 % du CA), mieux margées,

Et une discipline opérationnelle exemplaire sur les grands chantiers.

Résultat : le groupe améliore ses profits sans prendre plus de risque — un scénario quasi idéal pour les investisseurs long terme.

💰 Rentabilité nette : la montée en puissance du levier opérationnel

La marge nette suit la même logique, progressant de 3,8 % en 2022 à plus de 6 % prévue en 2027.

Le résultat net, lui, devrait presque doubler sur la période, confirmant la montée en puissance de la rentabilité globale.

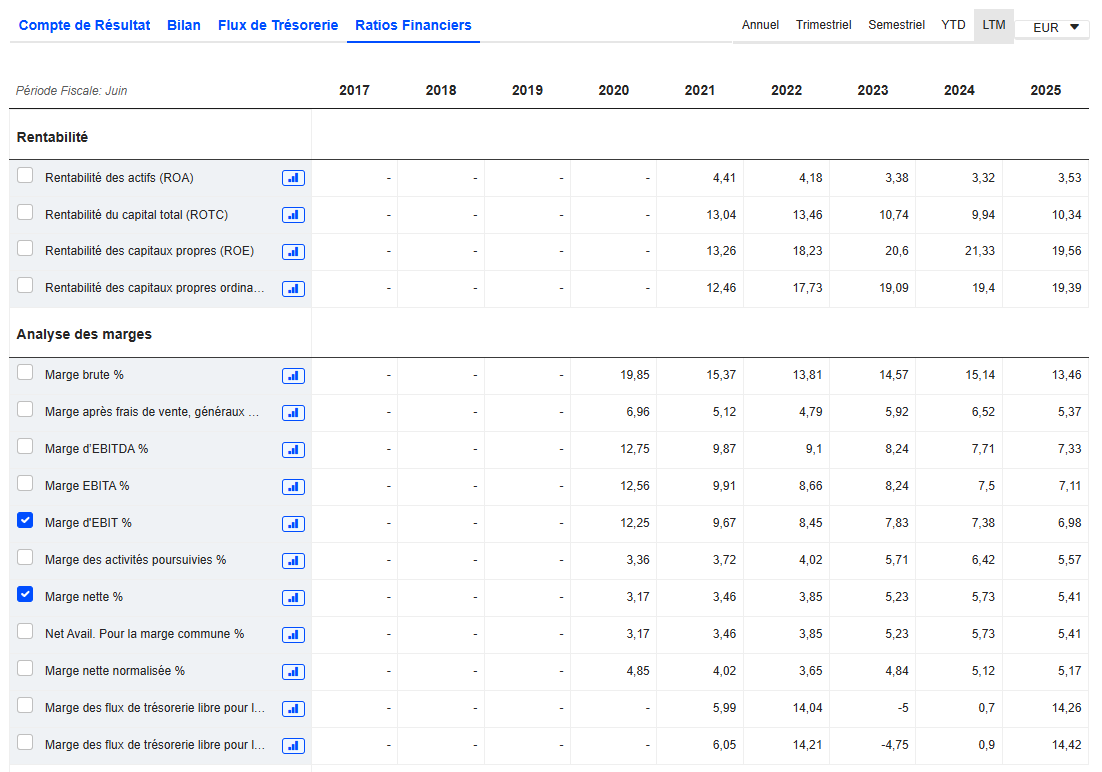

Le ROE (retour sur capitaux propres), déjà solide à 21,3 % en 2024, devrait rester au-dessus de 19 % jusqu’en 2027,

ce qui situe Technip au-dessus de la moyenne sectorielle (souvent entre 12 et 16 %).

Autrement dit : la société crée durablement de la valeur actionnariale, même en phase d’investissement.

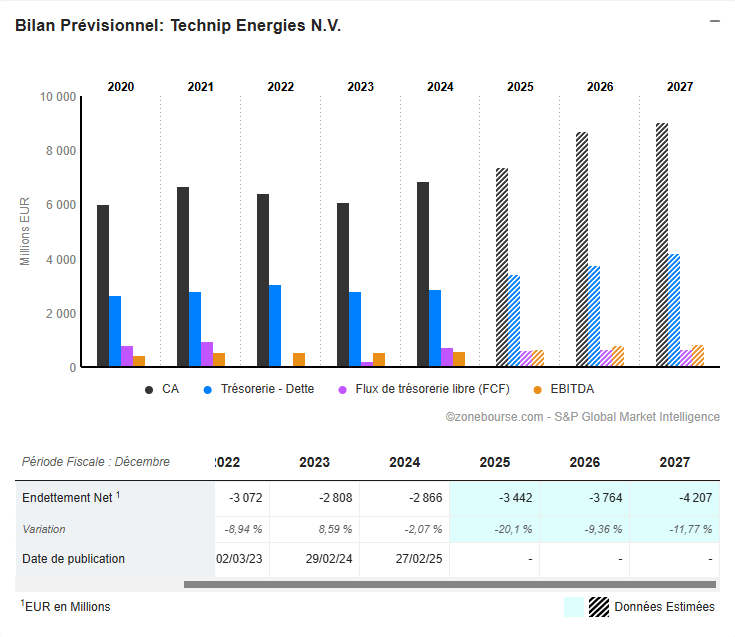

💪 Bilan et solidité financière

C’est sans doute le point fort absolu du dossier.

Technip affiche un endettement net négatif depuis plusieurs années :

–2,8 Md€ en 2023,

–2,86 Md€ en 2024,

et un renforcement attendu jusqu’à –4,2 Md€ en 2027.

Cette trésorerie nette importante permet au groupe :

✅ de financer ses projets sans dépendre des marchés,

✅ d’investir dans la R&D et la décarbonation,

✅ et de récompenser ses actionnaires par des dividendes croissants.

Les flux de trésorerie libres (Free Cash Flow) restent positifs et en croissance sur toute la période,

tandis que l’EBITDA progresse d’environ +50 % entre 2024 et 2027.

Une performance rare dans le secteur, souvent cyclique et capitalistique.

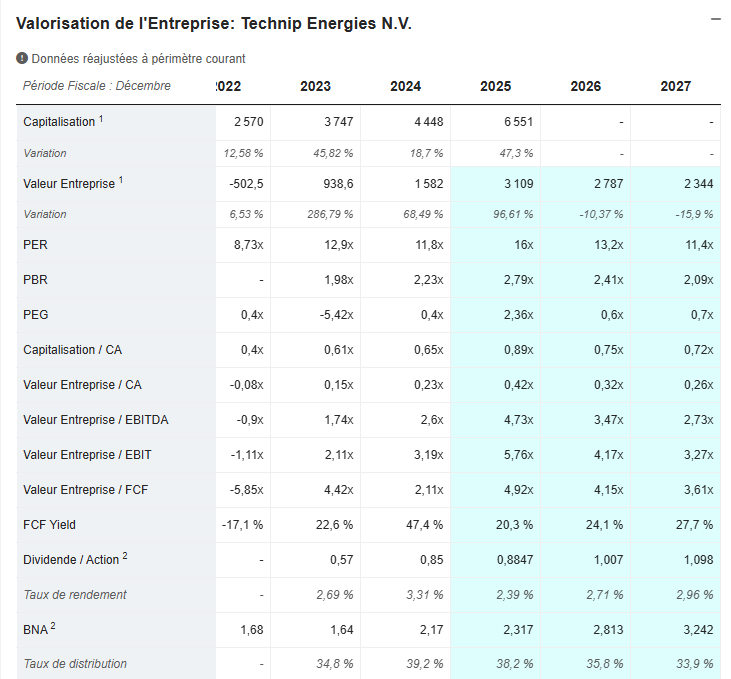

📊 Valorisation : raisonnable pour un profil “qualité-croissance”

La progression du titre ces derniers mois pourrait laisser croire à une valorisation tendue. Pourtant, les chiffres montrent tout l’inverse : Technip Energies reste encore raisonnablement valorisée au regard de sa rentabilité et de la visibilité exceptionnelle de son carnet de commandes.

Le PER 2025 se situe autour de 16 fois les bénéfices attendus, un niveau modéré pour une entreprise à ce stade de croissance. D’autant plus que ce multiple devrait retomber vers 11 fois en 2027, à mesure que les profits progressent et que les marges se renforcent.

Sur les flux opérationnels, le ratio EV/EBITDA reflète la même tendance : 4,7x en 2025, puis 3,3x à horizon 2027, confirmant que le titre n’intègre pas de prime excessive malgré un parcours boursier remarquable.

Cette dynamique s’explique par la nature défensive du modèle. Technip Energies n’est pas une valeur spéculative : c’est une société hautement prévisible, dotée d’une base de revenus contractés à long terme et d’une position de trésorerie nette colossale.

Autrement dit, le marché paie un peu plus cher une entreprise qui, contrairement à beaucoup d’acteurs du secteur, n’a ni dette, ni volatilité excessive sur ses marges.

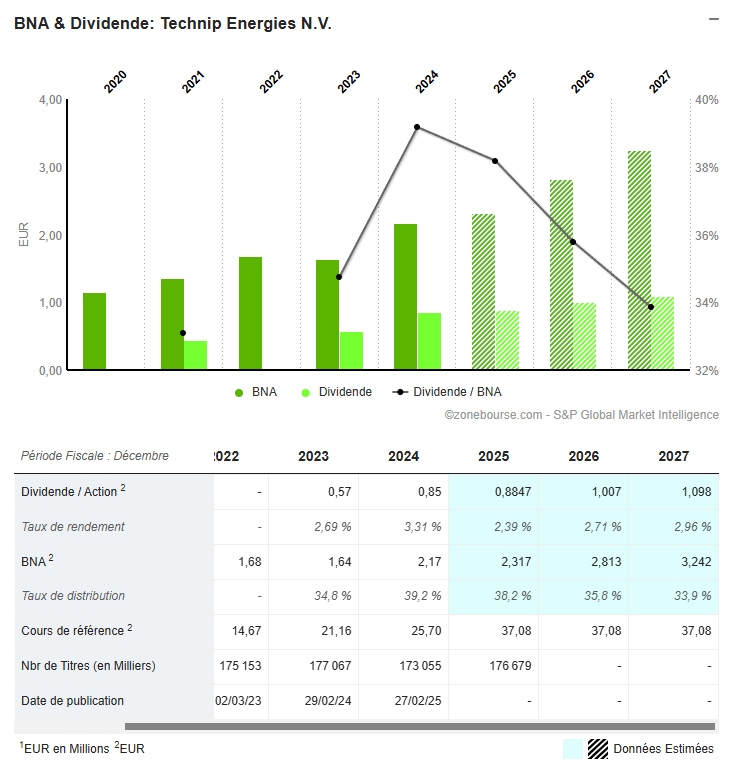

💵 Dividende : régulier, croissant, et couvert par les profits

Le dividende par action suit une trajectoire ascendante :

0,57 € en 2023,

0,85 € en 2024,

1,10 € estimé en 2027.

Le taux de rendement progresse mécaniquement (de 2,6 % à 3 %),

tandis que le taux de distribution reste prudent (≈35–39 %).

Cette discipline confirme la stratégie du groupe : croître, mais sans brûler la trésorerie.

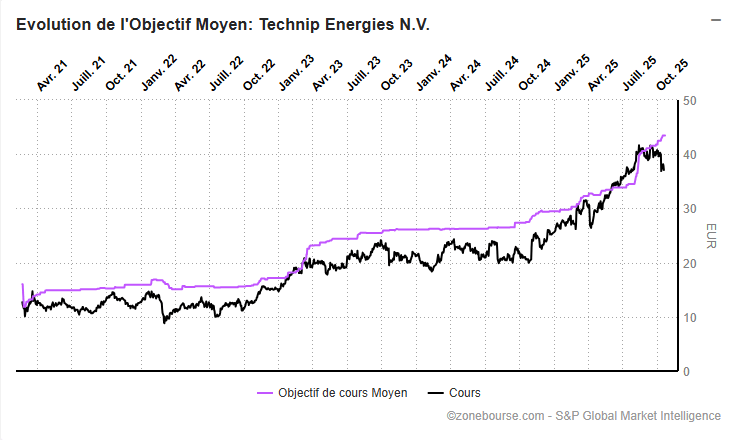

🧠 Consensus des analystes : une confiance quasi unanime dans la qualité du modèle

Sur 13 analystes suivis :

🟢 5 recommandent d’acheter,

🟠 1 accumuler,

🟡 6 conserver,

🟧 1 alléger,

🔴 0 vendre.

Objectif moyen : 43,46 €, soit +17 % au-dessus du cours actuel (37,08 €).

Le scénario haut monte à 50 €, soit +35 % de potentiel.

En clair : le consensus reste constructif malgré la forte performance du titre, preuve que le marché croit à la durabilité du momentum.

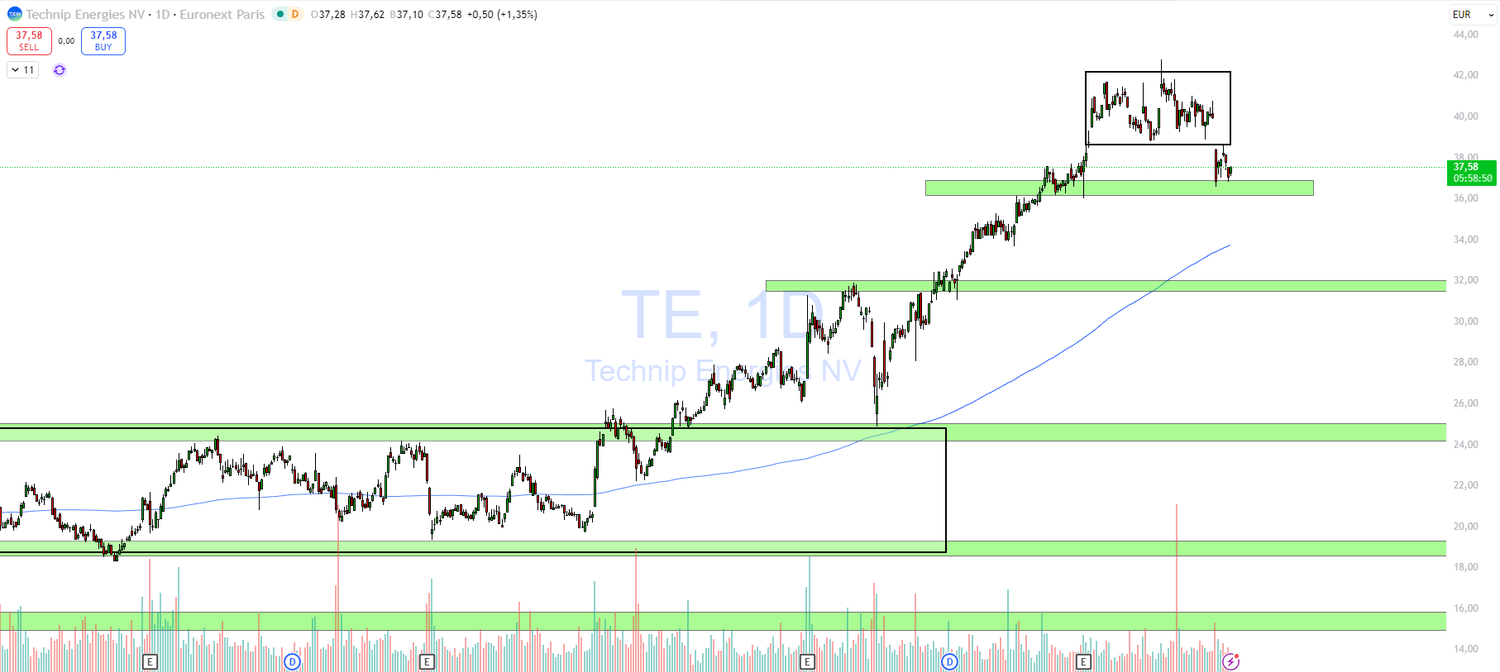

📈 Analyse technique : une zone charnière pour un potentiel rebond

🔎 Contexte & configuration

En vue daily, Technip Energies consolide après une belle phase haussière entamée depuis début 2024.

Le titre a formé une zone de congestion (range court terme) entre 40€ et 42€, avant de revenir tester un support horizontal important autour de 36,5€ – 37€.

La MM200 daily (~33,7€) reste nettement orientée à la hausse, confirmant que la tendance de fond demeure haussière malgré la correction actuelle.

📍 Niveaux clés

🛡️ Support majeur : 36,5€ – 37€

🚧 Résistance intermédiaire : 40€ – 42€ (haut du range court terme).

🎯 Objectif supérieur : 46€ – 47€ (prochaine zone de résistance potentielle).

📈 Plan de trading n°1 – Rebond immédiat sur le support

✅ Condition d’activation : maintien daily au-dessus de 36,5€ avec reprise des volumes.

🎯 Objectif 1 : 40€

🎯 Objectif 2 : 46€ – 47€

🛑 Stop loss : clôture daily sous 35€.

💡 Plan de trading n°2 – Achat sur repli (retour sur MM200)

✅ Condition d’entrée : repli vers 33,5€ – 34€, en confluence avec la MM200 daily et un ancien niveau de polarité.

🎯 Objectif 1 : 40€

🎯 Objectif 2 : 46€ – 47€

🛑 Stop loss : clôture daily sous 31€.

📊 Raisonnement

Le titre évolue dans une tendance haussière structurelle, et ce repli pourrait offrir une opportunité d’achat sur support, voire une entrée optimisée si le marché corrige davantage vers la MM200 daily.

Le comportement des prix autour de 36,5€ sera déterminant pour la suite.

⚠️ Points de vigilance

Cassure franche sous 36€ = risque de correction plus profonde vers 34€.

Volatilité accrue possible dans un marché globalement attentiste.

Les volumes faibles sur le rebond signaleraient un manque de conviction acheteuse.

❌ Invalidation du scénario haussier

Clôture daily sous 31€ → retour vers une structure neutre.

Vous souhaitez suivre cette opportunité ?

👇 Faites le sur XTB : 0% de commission pour tous les Achats d'Actions et d'ETFs sur CTO et PEA👇

🧩 En résumé

Technip Energies coche toutes les cases d’un leader structurel de la transition énergétique :

bilan en béton, marges en hausse, carnet de commandes historique et exposition à des thématiques durables (GNL, hydrogène, CO₂).

Mais après une envolée de +90 % en un an, le marché marque logiquement une pause.

Cette consolidation n’invalide pas la tendance : les fondamentaux restent intacts, et le profil risque/rendement demeure attractif.

🎯 En résumé :

Court terme : consolidation technique avant publication du T3.

Moyen terme : potentiel de rattrapage vers 43–47 €.

Long terme : valeur de portefeuille solide pour jouer le couple “énergie & décarbonation”.

À suivre de près dans les prochaines semaines : la publication du 30 octobre pourrait être le catalyseur d’une nouvelle impulsion.

Cet article a été rédigé à partir des données et graphiques fournis par Zonebourse, la plateforme la plus complète pour analyser les actions, suivre les ratios clés et même répliquer des portefeuilles performants — qui affichent depuis le début de l’année +34 % en Europe, +28 % aux États-Unis et +55 % en Asie-Pacifique (au moment où j'écris ces lignes).

Envie de profiter d'une data en temps réelle, d'analyses avancées et le suivi des portefeuille ainsi qu'un screener ultra performant ?

👉 En cliquant ici, vous bénéficiez en plus d’un bonus exceptionnel de –25 % sur tous les abonnements Zonebourse.

ABONNEZ-VOUS A LA NEWSLETTER

Le trading est risqué et vous pouvez perdre tout ou partie de votre capital. Les informations fournies ne constituent en aucun cas un conseil financier et/ou une recommandation d'investissement. 76% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD avec ce fournisseur. Vous devez vous demander si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre de l'argent.