Veolia vs Engie : quelle est la meilleure action à acheter en 2026 ?

Deux géants français, deux visions de la transition énergétique.

D’un côté, Veolia, le champion mondial de la gestion de l’eau, des déchets et de la chaleur urbaine. Un modèle contractuel, stable, presque “anti-cyclique”.

De l’autre, Engie, ex-GDF, acteur historique de l’énergie, aujourd’hui repositionné sur les renouvelables et les réseaux intelligents. Un profil plus volatil, mais aussi plus généreux.

Ces deux entreprises cochent toutes les cases des portefeuilles défensifs, des dividendes solides, et de la transition verte.

Alors forcément, beaucoup d’investisseurs hésitent :

Faut-il miser sur la stabilité de Veolia, ou sur le rendement d’Engie ?

Aujourd’hui, on les met face à face. Croissance, rentabilité, dette, dividende, valorisation et potentiel…

🎯 À la fin, on verra non seulement qui remporte le match, mais surtout quelle entreprise correspond le mieux à votre profil d’investisseur.

⚙️ Présentation des entreprises

🔵 ENGIE — Le producteur d’énergie en mutation

Engie, c’est un peu le visage moderne d’un ancien géant.

Historiquement, c’était GDF, symbole du gaz français. Aujourd’hui, le groupe s’est profondément transformé pour devenir un acteur clé de la transition énergétique mondiale.

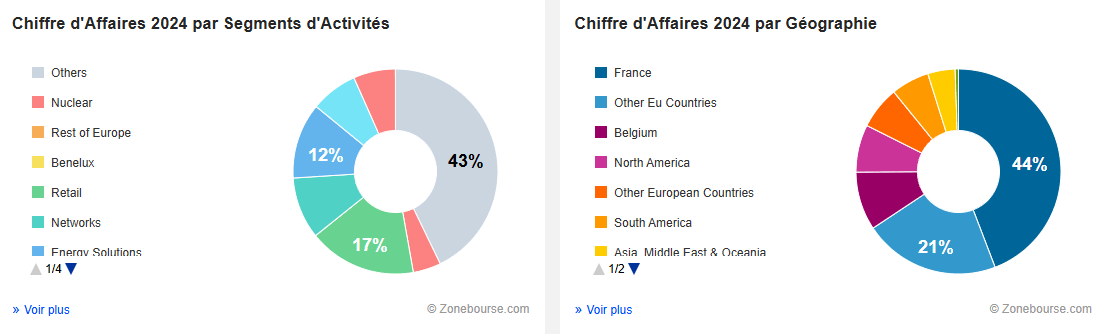

Son métier, c’est produire, distribuer et gérer l’énergie : électricité, gaz, réseaux, nucléaire et solutions décarbonées.

Le groupe s’appuie sur trois grands piliers :

L’énergie nucléaire et les réseaux (près de la moitié de son activité),

Les solutions énergétiques pour les entreprises et les collectivités,

Et une forte présence dans la distribution et les services de proximité (notamment le retail et le Benelux).

Engie reste donc un géant intégré de l’énergie, présent dans plus de 30 pays, avec une empreinte très forte en Europe de l’Ouest et particulièrement en France (près de la moitié de son chiffre d’affaires).

Mais au-delà de son envergure, Engie est une entreprise en pleine reconstruction stratégique : elle cherche à réduire sa dépendance aux énergies fossiles, tout en accélérant sur les renouvelables, les réseaux intelligents, et la production d’énergie verte.

C’est une valeur de fond de portefeuille pour ceux qui croient en la transition énergétique européenne, mais qui acceptent aussi une part de volatilité liée aux marchés de l’énergie.

🔴 VEOLIA ENVIRONNEMENT — Le champion de l’économie circulaire

Face à Engie, Veolia joue une partition très différente, mais sur le même thème : la transition écologique.

Là où Engie produit l’énergie, Veolia la valorise, recycle et optimise.

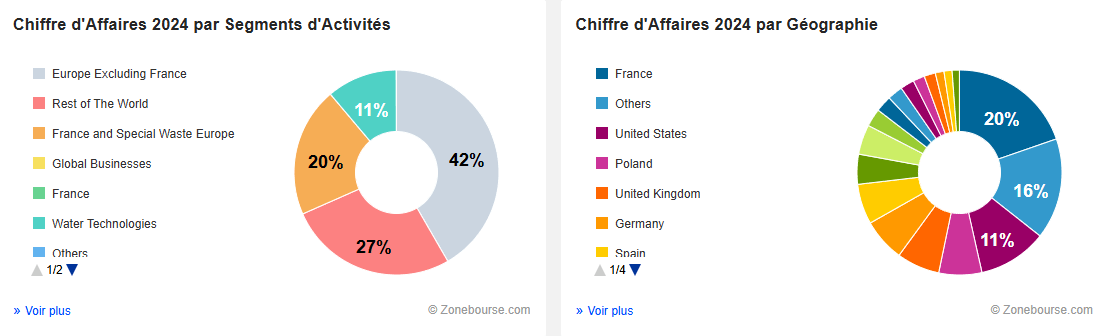

Son modèle repose sur trois grands métiers :

La gestion de l’eau (captage, traitement, distribution, assainissement),

La gestion des déchets (collecte, recyclage, valorisation énergétique),

Et les solutions énergétiques locales (réseaux de chaleur, efficacité énergétique).

Veolia, c’est avant tout un opérateur de services publics essentiels : il transforme les contraintes environnementales en opportunités économiques.

Sa force réside dans son ancrage territorial — présent sur les cinq continents — avec une activité équilibrée entre la France (20 %), l’Europe (près de la moitié) et une exposition croissante à l’international, notamment aux États-Unis, au Royaume-Uni et en Pologne.

C’est une entreprise très résiliente : ses contrats sont pluriannuels, ses revenus sont récurrents, et sa croissance repose sur une logique d’efficacité durable, pas de spéculation.

Veolia, en somme, c’est la valeur ESG par excellence : une entreprise qui combine impact environnemental concret, stabilité financière, et visibilité long terme.

⚖️ Deux chemins vers la même promesse

Ces deux groupes incarnent, chacun à leur manière, le futur des services collectifs :

Engie mise sur la production et la distribution d’énergie verte,

Veolia sur la gestion durable des ressources et des déchets.

Deux modèles, deux approches… mais une même mission :

👉 rendre nos sociétés plus durables tout en générant de la valeur pour les actionnaires.

🥊 Round 1 – Croissance : deux trajectoires, deux cycles

Quand on regarde la croissance des deux groupes, on comprend vite qu’ils n’évoluent pas dans le même cycle économique.

🔵 Engie : le géant de l’énergie en phase d’atterrissage

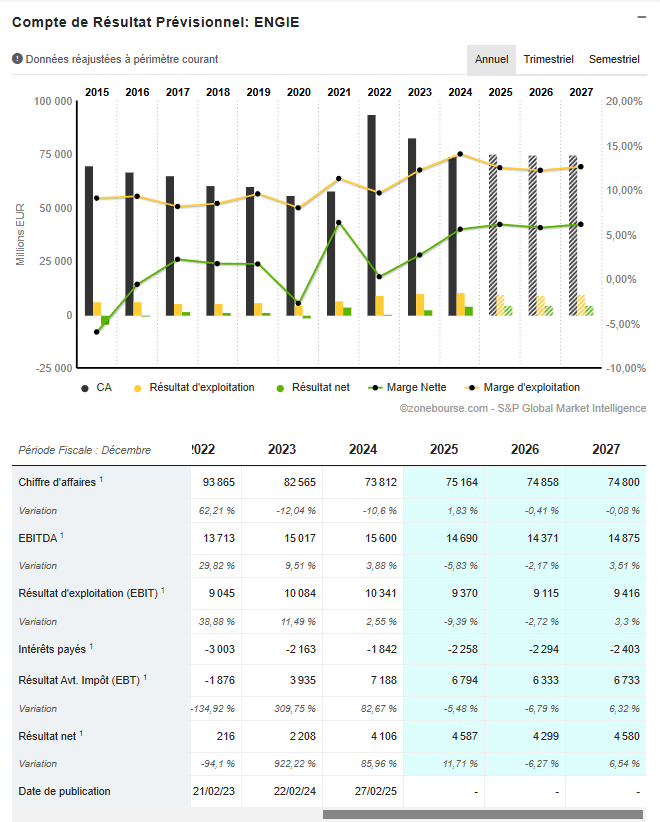

Après une envolée exceptionnelle en 2022, portée par la flambée des prix de l’énergie, Engie entre dans une phase de normalisation.

Son chiffre d’affaires est passé de près de 94 milliards d’euros en 2022 à environ 82 milliards en 2023, et devrait encore se tasser autour de 73 à 75 milliards sur 2024–2026.

En clair : l’effet prix s’estompe, et le groupe retrouve une trajectoire plus classique, en phase avec la stabilisation des marchés du gaz et de l’électricité.

Les bénéfices restent positifs, mais le rythme ralentit. L’EBITDA et le résultat d’exploitation se maintiennent à des niveaux élevés, avec une légère érosion prévue en 2025 avant un retour à la croissance modérée en 2026–2027.

Autrement dit : Engie a passé le pic du cycle énergétique. L’entreprise reste solide, mais sa dynamique de croissance est plus contrainte par la baisse des prix de marché et la normalisation post-crise.

Quand on regarde la croissance des deux groupes, on comprend vite qu’ils n’évoluent pas dans le même cycle économique.

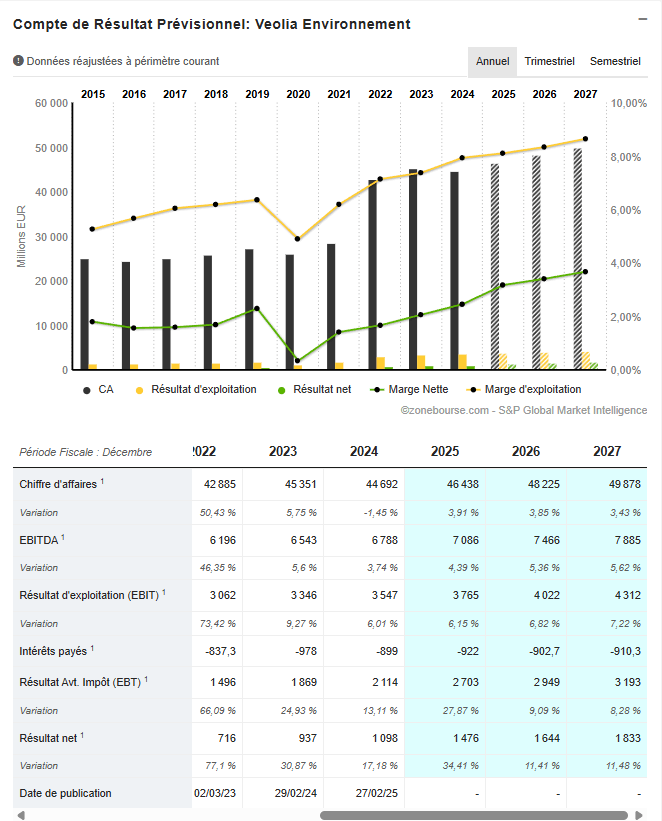

🔴 Veolia : la croissance organique et durable

Chez Veolia, la tendance est tout autre.

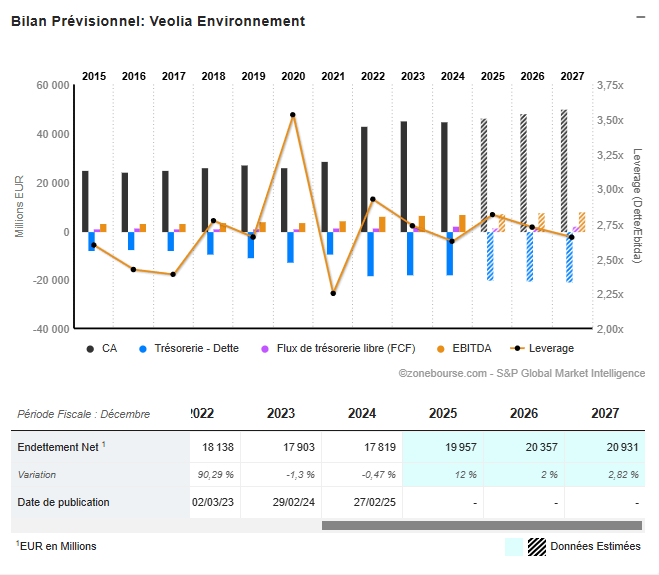

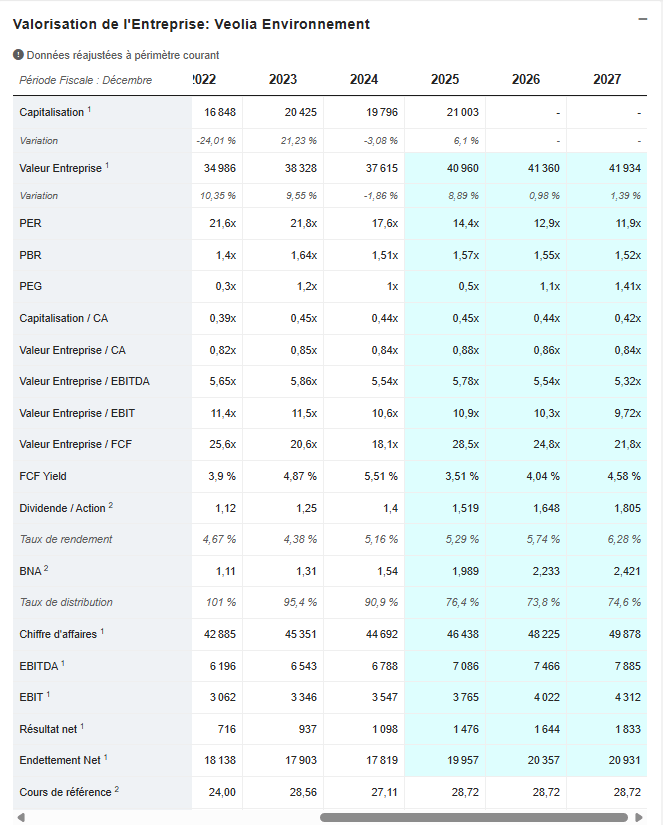

Le chiffre d’affaires continue de progresser de manière régulière et maîtrisée, passant d’environ 42,9 milliards d’euros en 2022 à plus de 48 milliards attendus dès 2026.

On n’est pas sur des à-coups liés aux marchés mondiaux, mais sur une croissance organique tirée par la demande structurelle en services environnementaux.

L’EBITDA et le résultat d’exploitation suivent la même courbe ascendante, preuve d’une rentabilité qui s’installe dans la durée.

Les marges s’améliorent progressivement, reflet d’une intégration réussie des activités issues de la fusion avec Suez, et d’une efficacité opérationnelle renforcée.

Contrairement à Engie, Veolia n’a pas connu de boom ponctuel, mais une progression lente, régulière, et surtout prévisible — un profil typique d’entreprise défensive, bien ancrée dans ses marchés locaux et internationaux.

⚖️ Verdict du Round : avantage Veolia

👉 Sur la dynamique de croissance, Veolia prend l’avantage.

Son modèle de services, basé sur des contrats pluriannuels et des besoins structurels (eau, déchets, énergie locale), lui offre une visibilité et une stabilité que Engie ne peut pas égaler à court terme.

Engie reste massif, mais davantage dépendant des cycles énergétiques et de la volatilité des prix de marché.

Veolia, de son côté, avance lentement mais sûrement, avec une trajectoire qui inspire confiance pour le long terme.

🏆 Round 1 : Veolia 1 – 0 Engie

🥊 Round 2 – Rentabilité : puissance vs régularité

Après avoir comparé la croissance, place maintenant à la rentabilité, un terrain où Engie et Veolia montrent deux visages très différents.

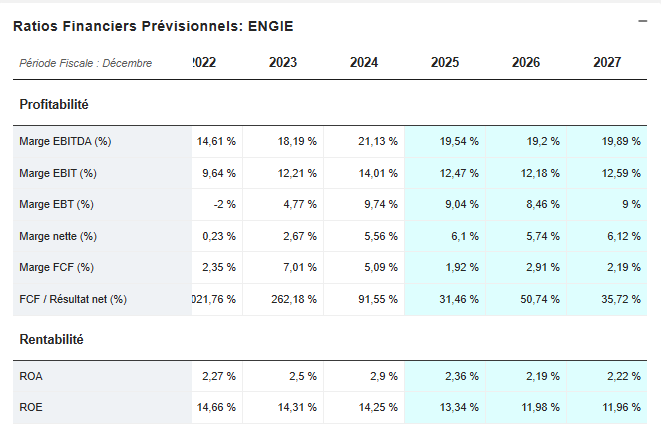

🔵 Engie : des marges élevées, mais cycliques

Sur le plan des marges, Engie impressionne par ses niveaux absolus.

Les années 2023 et 2024 affichent des marges EBITDA supérieures à 18 %, et même au-delà de 19 % à partir de 2025 — un niveau remarquable pour une entreprise de services publics.

La marge d’exploitation (EBIT) suit la même tendance, avec des pics autour de 12 à 14 %, preuve que le groupe dégage une vraie puissance opérationnelle quand le contexte énergétique lui est favorable.

Mais derrière ces chiffres flatteurs, on retrouve un profil très cyclique :

ces marges gonflent dans les périodes de prix élevés, puis se normalisent lorsque les marchés de l’énergie se calment.

Autrement dit, Engie peut être très rentable… mais pas tout le temps.

Côté rentabilité financière, les ratios restent solides :

ROE autour de 14–15 % en 2024,

ROA proche de 2–3 %,

ce qui confirme la capacité du groupe à rémunérer efficacement ses capitaux, surtout lors des phases hautes du cycle.

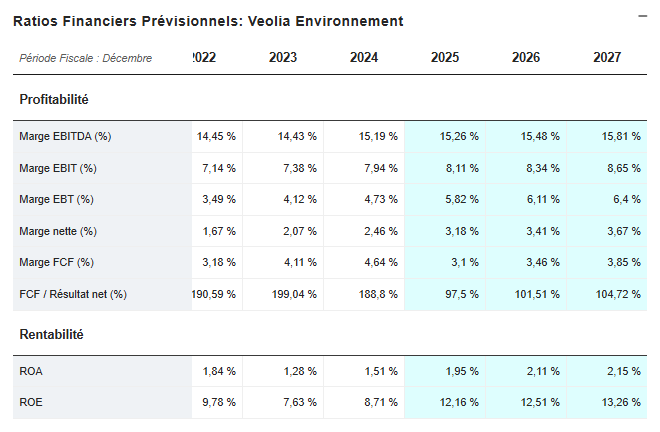

🔴 Veolia : la constance avant tout

Chez Veolia, la rentabilité est plus discrète, mais infiniment plus stable.

Les marges progressent lentement, année après année :

Marge EBITDA passant de 14,4 % en 2023 à plus de 15,8 % attendus en 2027,

Marge nette qui double quasiment sur la période, passant de 2,6 % à près de 3,7 %.

Ce n’est pas spectaculaire, mais c’est régulier et maîtrisé — une vraie marque de solidité dans un modèle contractuel où les hausses de prix sont encadrées mais la visibilité excellente.

Le ROE grimpe progressivement vers 13 % à horizon 2027, presque au niveau d’Engie, mais avec une stabilité bien supérieure et une dépendance bien moindre aux conditions de marché.

C’est la rentabilité du long terme, celle qui se construit sur des flux récurrents plutôt que sur des pics conjoncturels.

⚖️ Verdict du Round : match serré, avantage léger à Engie

👉 Sur le papier, Engie affiche de meilleures marges et un ROE plus élevé sur la période récente.

Mais sa rentabilité reste cyclique et dépendante du prix du gaz, de l’électricité ou des volumes négociés sur les marchés.

À l’inverse, Veolia affiche des marges plus modestes mais croissantes, construites sur la régularité et la visibilité.

Dans une logique purement “rentabilité financière”, Engie remporte ce round.

Mais dans une approche investisseur long terme, la stabilité de Veolia mérite d’être soulignée.

🏆 Round 2 : Engie 1 – 1 Veolia

🥊 Round 3 – Santé financière : la stabilité contre la puissance

Après la croissance et la rentabilité, il est temps de parler du nerf de la guerre : la solidité financière.

Car dans un contexte de taux élevés et d’investissements massifs dans la transition énergétique, la gestion de la dette devient un vrai facteur différenciant.

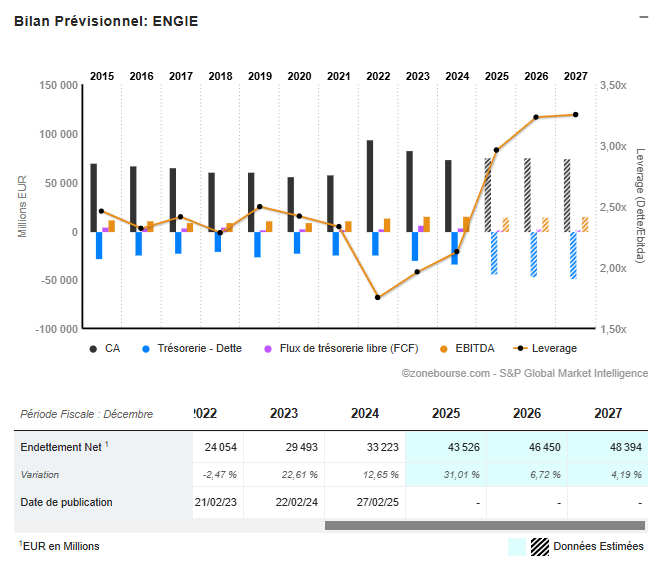

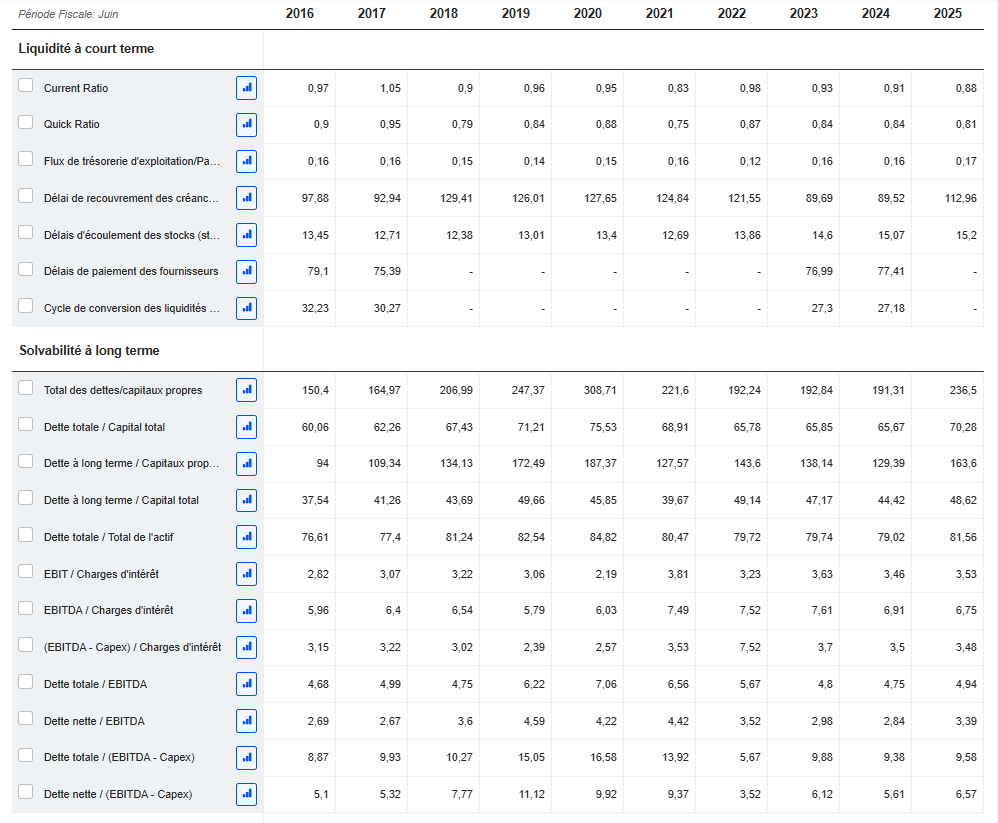

🔵 Engie : un bilan solide mais en tension

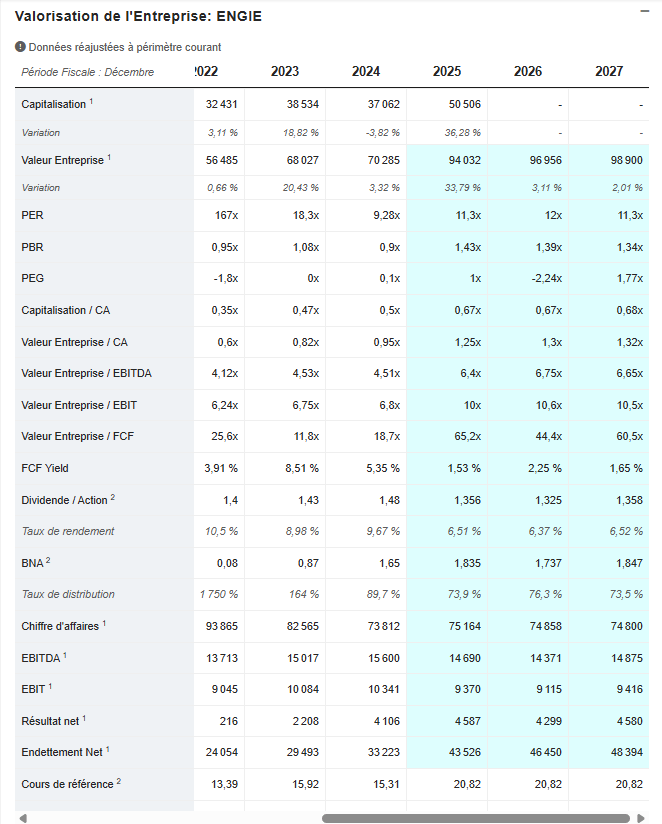

Chez Engie, les dernières années ont été marquées par une hausse progressive de l’endettement net, passée de 24 milliards d’euros en 2022 à plus de 33 milliards attendus en 2024, avant de grimper au-delà des 43 milliards dès 2025.

Cette évolution s’explique en partie par les investissements lourds dans les infrastructures énergétiques et les projets renouvelables.

Le levier financier (Dette nette / EBITDA) suit la même tendance, passant d’environ 2x en 2022 à plus de 3x dès 2026.

Rien d’alarmant à ce stade, mais cela montre qu’Engie mobilise fortement sa capacité d’endettement pour soutenir sa transition, quitte à accroître sa dépendance aux taux et à la rentabilité future.

Côté solvabilité, les ratios restent sains : la dette totale représente environ 55 à 58 % du capital, et la couverture des intérêts (EBIT/charges d’intérêt autour de 5x) reste confortable.

Le groupe dispose encore d’une bonne marge de manœuvre, mais son profil de dette devient plus “capex-intensif” : solide, mais sous pression.

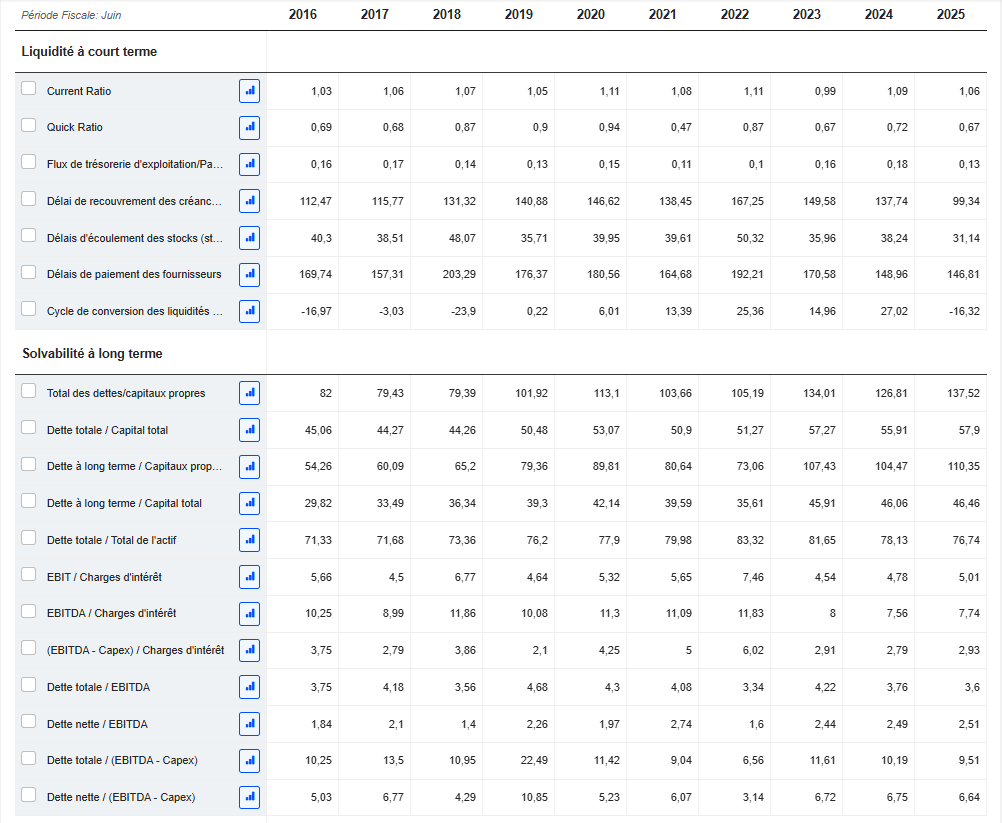

🔴 Veolia : une structure plus tendue, mais disciplinée

Veolia n’est pas en reste côté dette, mais son profil est plus équilibré.

Le groupe affiche un endettement net en hausse modérée, autour de 18 à 20 milliards d’euros, et une politique financière stable.

En revanche, les ratios montrent une structure de capital plus levierisée qu’Engie sur le papier :

La dette totale atteint environ 65 à 70 % du capital,

Et le ratio dette nette / EBITDA se situe entre 4,5x et 5x selon les années.

Cela pourrait sembler lourd, mais c’est le modèle Veolia : une entreprise de services, avec des flux très réguliers et prévisibles, qui s’endette à long terme pour financer des actifs tangibles (stations d’épuration, réseaux de chaleur, centres de tri…).

Là où Engie utilise la dette pour investir dans la capacité énergétique, Veolia l’utilise pour renforcer ses contrats récurrents, avec des flux de trésorerie bien maîtrisés.

Les couvertures d’intérêts (autour de 3,5 à 4x) restent confortables, et la structure est cohérente avec un modèle “service public privatisé”.

⚖️ Verdict du Round : match équilibré

👉 Difficile de trancher net sur ce round.

Engie a un bilan plus massif, une meilleure couverture d’intérêts et une dette en proportion plus faible du capital, mais une dynamique d’endettement ascendante.

Veolia affiche une structure plus levierisée, mais d’une stabilité remarquable, soutenue par des flux réguliers et une visibilité contractuelle élevée.

Autrement dit :

🔹 Engie a la puissance,

🔹 Veolia a la discipline.

Deux gestions opposées mais cohérentes avec leurs modèles économiques.

J'accorde le point à Engie.

🏆 Round 3 : Veolia 1 – 2 Engie

🥊 Round 4 – Valorisation : la décote contre la prime de qualité

Les investisseurs le savent : ce n’est pas seulement la performance passée qui compte, mais le prix qu’on paye pour la qualité qu’on obtient.

Et sur ce terrain, Engie et Veolia se livrent une bataille intéressante : l’un affiche une valorisation modeste et décotée, l’autre bénéficie d’une prime de régularité et de confiance.

🔵 Engie : une valeur encore largement sous-évaluée

Sur le papier, Engie reste une valeur “value” pure.

Avec un PER estimé à 9x en 2025, et une valeur d’entreprise / EBITDA autour de 4,5x, le titre se négocie à des multiples très inférieurs à la moyenne du secteur des utilities européennes.

Même constat sur le PBR à 1,4x et la VE/CA sous 1x : le marché continue de valoriser Engie comme un acteur cyclique, malgré son repositionnement vers les énergies renouvelables.

Autrement dit : les investisseurs n’ont pas encore totalement revalorisé Engie à la hauteur de sa mutation stratégique.

C’est une décote classique sur les énergéticiens, liée à l’exposition au gaz, au nucléaire, et à la régulation.

Mais c’est aussi ce qui en fait une opportunité “value”, avec un potentiel de re-rating si le groupe parvient à maintenir ses marges et à stabiliser sa dette.

🔴 Veolia : une prime de qualité assumée

À l’inverse, Veolia se paie plus cher, mais cette prime se justifie.

Son PER oscille entre 14x et 15x, sa VE/EBITDA autour de 5,5x à 5,8x, et son VE/FCF entre 18x et 22x — des niveaux cohérents avec les valeurs de services durables à forte visibilité.

Cette valorisation reflète la stabilité de son modèle économique, la récurrence de ses revenus et la qualité de son management.

Le marché paie donc une prime de confiance : Veolia n’a pas besoin d’exploser ses profits pour justifier sa valorisation, il lui suffit de délivrer ce qu’elle promet.

Autre élément important : son rendement de cash-flow libre (FCF Yield) tourne entre 4 % et 5 %, un niveau sain pour une entreprise de services régulés.

Là où Engie joue la carte du rendement élevé, Veolia offre la visibilité et la durabilité, deux critères très

⚖️ Verdict du Round : avantage Engie sur le papier, Veolia sur la qualité

👉 Sur les ratios purs, Engie est nettement moins chère : PER deux fois plus bas, VE/EBITDA plus faible, et rendement supérieur.

Mais cette décote reflète avant tout plus de risque et de volatilité.

Veolia, elle, se paie plus cher mais pour de bonnes raisons : modèle stable, croissance prévisible et moins d’exposition aux cycles de marché.

C’est une prime de qualité assumée, pas une surévaluation.

En résumé :

Engie séduit les investisseurs “value” à la recherche de décote et de rendement.

Veolia attire les profils “qualité” qui privilégient la visibilité à long terme.

Sur le plan strictement fondamental, Engie l’emporte pour sa sous-valorisation évidente, mais Veolia garde les faveurs des investisseurs prudents.

🏆 Round 4 : Engie 3 – 1 Veolia

🥊 Round 5 – Dividendes : rendement contre régularité

C’est souvent ici que les investisseurs se décident : le rendement.

Et entre Engie et Veolia, les deux stratégies sont très différentes. L’une séduit par la générosité immédiate, l’autre par la croissance régulière et durable.

🔵 Engie : le champion du rendement

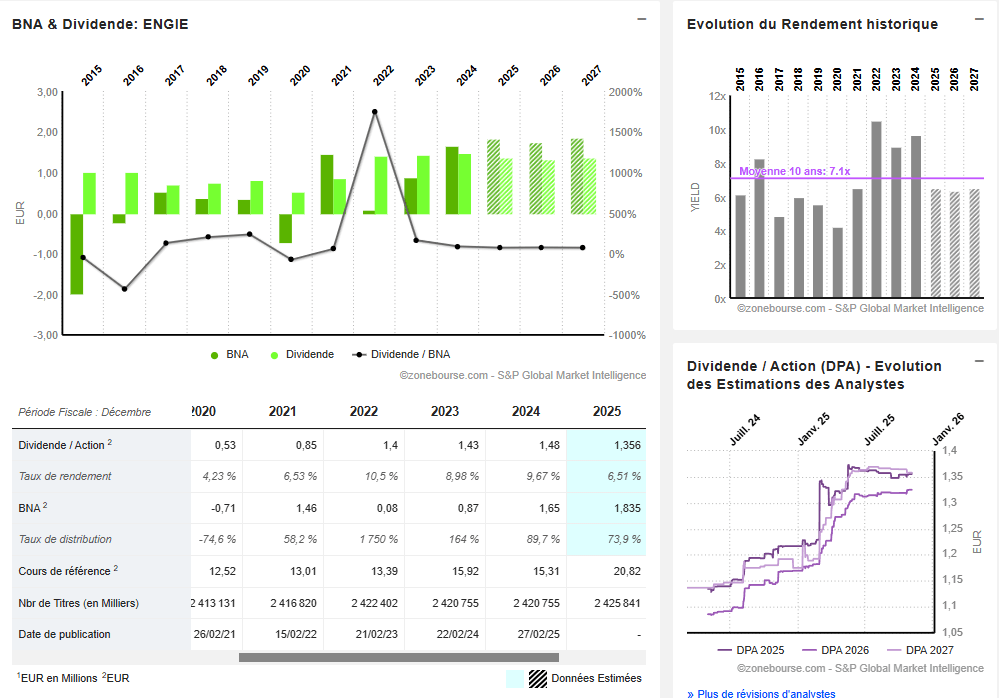

C’est l’un des atouts historiques d’Engie : son dividende élevé.

En 2023, le groupe a versé 1,43 € par action, soit un rendement proche de 9 %, parmi les plus hauts du CAC 40.

Même après normalisation, les prévisions pour 2025 tablent encore sur un rendement supérieur à 6 %, avec un dividende estimé autour de 1,35 €.

Cette générosité reflète la capacité du groupe à redistribuer une part importante de ses flux de trésorerie, notamment après plusieurs années de désendettement et de cessions d’actifs.

Mais elle s’accompagne d’une forte cyclicité : le taux de distribution a dépassé 160 % en 2023, preuve que les dividendes peuvent varier fortement selon les résultats conjoncturels.

Engie, c’est donc un pari de rendement pur : attractif à court terme, mais dont la régularité dépend de la stabilité des profits et des prix de l’énergie.

🔴 Veolia : la constance du dividende durable

Chez Veolia, la logique est inverse : on ne cherche pas à séduire par un rendement spectaculaire, mais à construire un historique solide et prévisible.

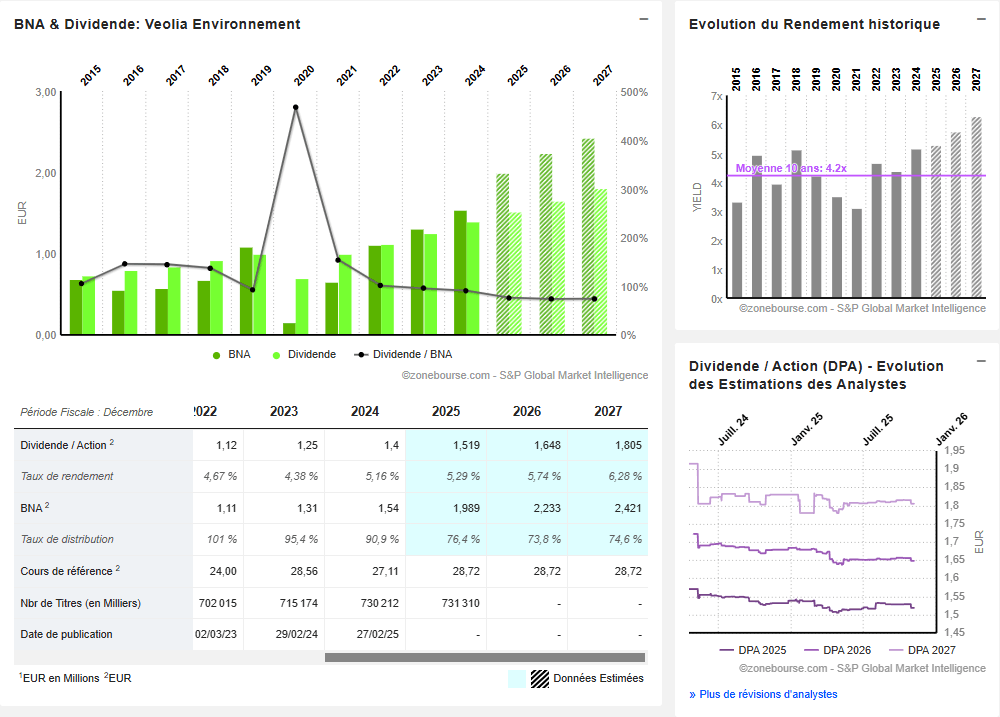

Le dividende augmente chaque année depuis plusieurs exercices :

1,12 € en 2022,

1,25 € en 2023,

1,52 € prévu en 2025,

avec une perspective à près de 1,80 € à horizon 2027.

Le rendement tourne entre 4,5 % et 5,7 %, soit un niveau très correct pour une entreprise de services stables.

Le taux de distribution reste raisonnable, autour de 75 à 90 %, en ligne avec la progression des bénéfices (BNA multiplié par deux entre 2023 et 2027).

Autrement dit, Veolia ne promet pas un feu d’artifice immédiat, mais une trajectoire linéaire, fiable et soutenable — une qualité rare dans le secteur.

⚖️ Verdict du Round : rendement pour Engie, fiabilité pour Veolia

👉 Engie l’emporte haut la main sur le taux de rendement brut, idéal pour les investisseurs orientés revenus à court terme.

Mais Veolia reste le meilleur choix pour ceux qui recherchent la régularité, la progression du dividende et la visibilité long terme.

C’est le duel classique entre le “high yield” cyclique et le “dividend growth” durable.

🏆 Round 5 : Match nul – Engie 3 / Veolia 2

JUSQU'AU 15 DECEMBRE, PROFITEZ D'UNE ACTION OFFERTE VEOLIA POUR TOUTE INSCRIPTION SUR XTB AVEC LE CODE "RIQUE"

👉 S'INSCRIRE SUR XTB ET PROFITER DE L'ACTION OFFERTE

🏁 Verdict final – Veolia vs Engie : deux champions, deux philosophies

Après cinq rounds disputés, le match entre Veolia et Engie tend pour une courte victoire d'ENGIE.

Mais derrière ce score, deux histoires d’investissement très différentes se dessinent.

👤 Quel type d’investisseur pour chaque valeur ?

💰 ENGIE – Pour l’investisseur “rendement et value”

Vous cherchez une action à fort dividende, avec un potentiel de revalorisation en cas de reprise du cycle énergétique.

Vous acceptez une certaine volatilité, car le business d’Engie reste sensible aux prix du gaz et de l’électricité.

Idéal pour un investisseur orienté revenus, prêt à encaisser des variations à court terme pour profiter d’un rendement à deux chiffres sur la durée.

🌿 VEOLIA – Pour l’investisseur “qualité et long terme”

Vous privilégiez la visibilité, la durabilité et la stabilité des flux.

Vous cherchez une entreprise capable de croître doucement mais sûrement, en capitalisant sur la transition écologique et la gestion durable des ressources.

Idéal pour un investisseur patient, à la recherche d’un titre résilient, capable de battre le marché sans à-coups.

🏆 Ma préférence pour du long terme : VEOLIA

👉 Veolia remporte le match sur la constance, la qualité et la performance long terme.

Engie, elle, garde la couronne du rendement immédiat et du potentiel de redressement.

Deux profils, deux visions… mais une même mission : accompagner la transition énergétique mondiale tout en créant de la valeur pour les actionnaires.

Cet article a été rédigé à partir des données et graphiques fournis par Zonebourse, la plateforme la plus complète pour analyser les actions, suivre les ratios clés et même répliquer des portefeuilles performants — qui affichent depuis le début de l’année +34 % en Europe, +28 % aux États-Unis et +55 % en Asie-Pacifique (au moment où j'écris ces lignes).

Envie de profiter d'une data en temps réelle, d'analyses avancées et le suivi des portefeuille ainsi qu'un screener ultra performant ?

👉 En cliquant ici, vous bénéficiez en plus d’un bonus exceptionnel de –25 % sur tous les abonnements Zonebourse.

ABONNEZ-VOUS A LA NEWSLETTER

Le trading est risqué et vous pouvez perdre tout ou partie de votre capital. Les informations fournies ne constituent en aucun cas un conseil financier et/ou une recommandation d'investissement. 76% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD avec ce fournisseur. Vous devez vous demander si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre de l'argent.