Safran : le moteur LEAP propulse les résultats, mais la valorisation s’envole aussi

Safran : le moteur LEAP propulse les résultats, mais la valorisation s’envole aussi

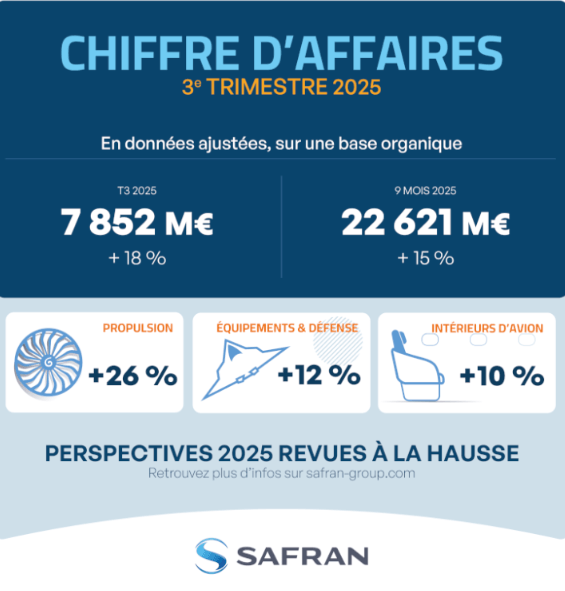

Safran vient de publier un troisième trimestre 2025 record, marqué par une hausse du chiffre d’affaires de +18,3 % et des livraisons historiques de moteurs LEAP.

Dans un secteur aéronautique en pleine normalisation post-crise, le groupe français confirme son rôle central dans la chaîne de valeur mondiale, entre Airbus, Boeing et les compagnies aériennes.

Mais derrière cette dynamique industrielle et financière solide, une question demeure :

👉 la valorisation du titre, déjà proche de ses plus hauts, reste-t-elle encore raisonnable ?

🧭 Un leader mondial au cœur de l’aéronautique

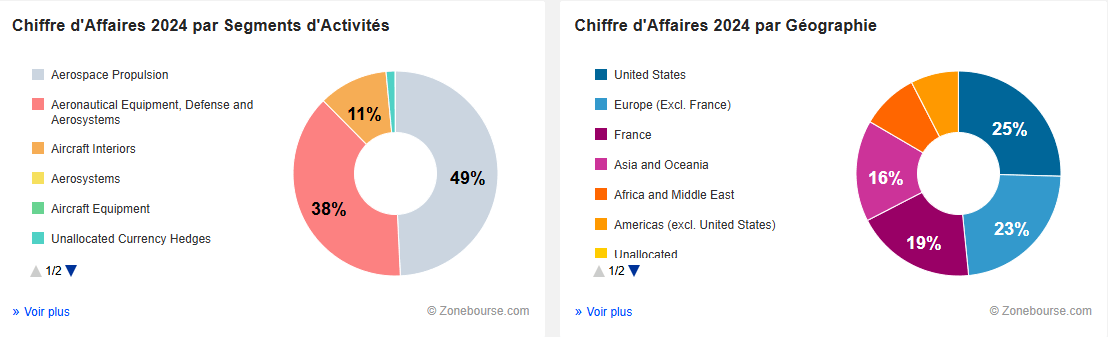

Safran est aujourd’hui l’un des piliers mondiaux de l’aéronautique, opérant sur trois segments majeurs :

Propulsion aéronautique (49 % du CA) – moteurs civils et militaires (LEAP, CFM56, M88, turbines d’hélicoptères).

Équipements et Défense (38 %) – trains d’atterrissage, nacelles, systèmes électriques et de navigation.

Intérieurs d’avions (11 %) – sièges, cabines, systèmes de divertissement et d’air conditionné.

Géographiquement, le chiffre d’affaires reste très diversifié, avec :

25 % aux États-Unis,

23 % en Europe (hors France),

19 % en France,

16 % en Asie-Pacifique,

et le solde réparti entre Moyen-Orient et Amériques.

Cette présence mondiale lui assure un effet de levier exceptionnel sur la reprise du trafic aérien, mais aussi une forte exposition au dollar (une partie des ventes étant libellée en USD).

📊 Une dynamique de croissance soutenue par le moteur LEAP

Le moteur LEAP, produit via la coentreprise CFM International (GE + Safran), est le pilier de la performance actuelle.

Il équipe :

tous les Boeing 737 MAX,

60 % des Airbus A320neo,

et désormais les COMAC C919 chinois.

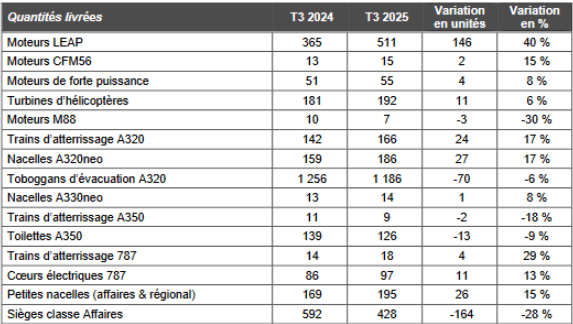

Au troisième trimestre, 511 moteurs LEAP ont été livrés (+40 % sur un an), un niveau jamais atteint.

Le carnet de commandes reste colossal, et la demande en pièces de rechange, dopée par la reprise du trafic, génère des marges élevées dans l’activité d’après-vente — véritable cœur de rentabilité du groupe.

Cette dépendance à l’après-vente est toutefois un paradoxe stratégique :

Safran vend ses moteurs à perte lors de la première installation, mais génère ses profits sur les contrats de maintenance et les pièces détachées.

Ce modèle, robuste sur le long terme, nécessite cependant une base d’appareils en service toujours croissante — un pari que Safran semble largement en passe de gagner.

⚙️ Des divisions toutes en croissance

Les trois pôles affichent une progression organique solide :

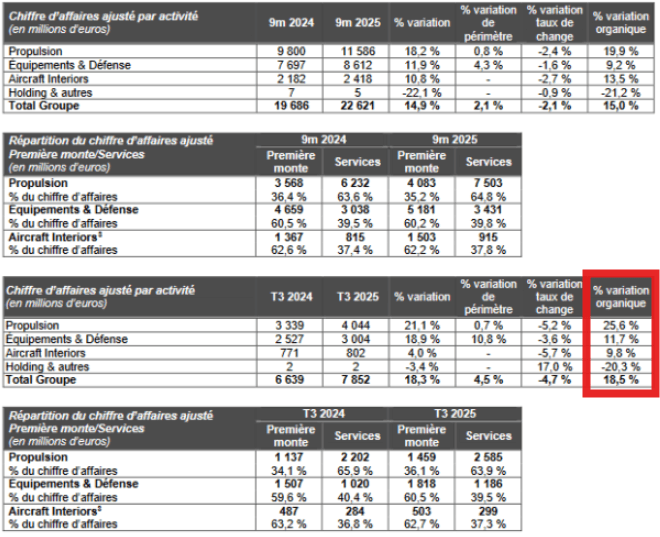

Propulsion : +25,6 % au T3 2025, tiré par la hausse des services (+24,2 %) et la première monte (+34,4 %).

Équipements & Défense : +11,7 %, grâce à la demande soutenue en systèmes d’atterrissage et électriques.

Aircraft Interiors : +9,8 %, portée par la reprise des livraisons et les produits de cabine, même si les sièges de classe affaires restent en difficulté.

Sur les neuf premiers mois de 2025, le chiffre d’affaires atteint 22,6 milliards d’euros, en hausse de +14,9 %.

Le groupe vise désormais pour l’année complète une croissance entre +11 % et +13 %, contre +10 % à +12 % précédemment.

💰 Analyse financière et valorisation : la mécanique d’un géant parfaitement huilée

Depuis 2022, Safran affiche un redressement spectaculaire de sa performance financière, porté par une demande soutenue sur l’aviation civile et la montée en cadence de son moteur vedette LEAP.

Les chiffres du troisième trimestre 2025 et les prévisions à horizon 2027 confirment cette trajectoire ascendante, avec un modèle économique désormais pleinement revenu à son rythme de croisière.

📊 Une croissance solide et régulière

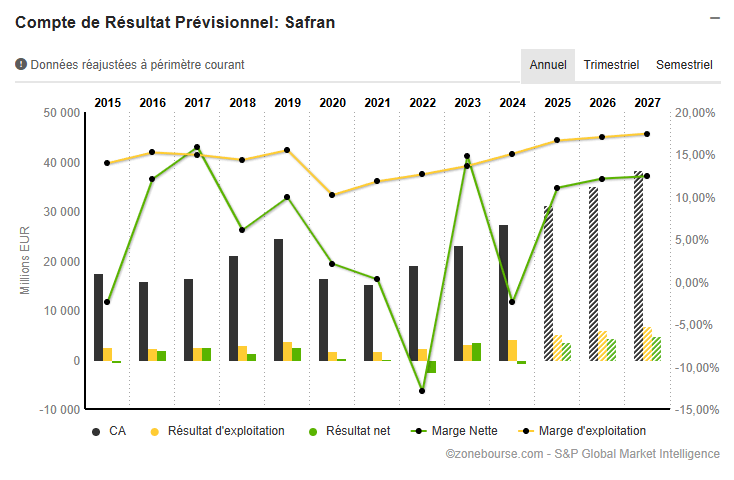

Le chiffre d’affaires du groupe devrait atteindre 31,2 milliards d’euros en 2025, en progression de +14 %, avant de franchir le cap symbolique des 38 milliards à l’horizon 2027.

Cette dynamique s’explique principalement par la hausse des volumes de livraisons de moteurs civils et le rebond continu de l’après-vente, un segment particulièrement rentable pour Safran. Les marges bénéficient mécaniquement de ce mix favorable : plus les moteurs LEAP sont livrés, plus la base installée s’élargit, alimentant les revenus de maintenance sur les dix à quinze prochaines années.

En parallèle, les divisions Équipements & Défense et Aircraft Interiors renouent avec une croissance solide (+11,7 % et +9,8 % respectivement au T3 2025), soutenues par la demande en trains d’atterrissage, nacelles et systèmes électriques. Autrement dit, Safran bénéficie aujourd’hui d’un moteur de croissance multiple, où chaque pilier contribue à la performance globale.

🧾Des marges en nette amélioration

Cette expansion du chiffre d’affaires s’accompagne d’un net redressement des marges.

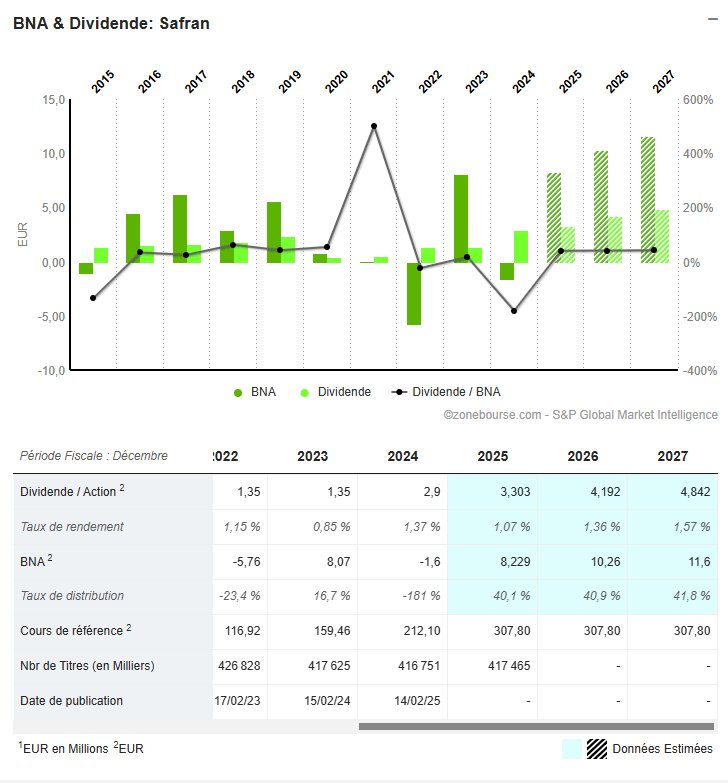

Le résultat d’exploitation (EBIT) devrait s’établir à 5,2 milliards d’euros en 2025, soit une marge opérationnelle de 16,6 %, en hausse continue depuis 2022 (12,6 %). D’ici 2027, la marge EBIT atteindrait près de 17,5 %, confirmant la montée en puissance du modèle après plusieurs années de normalisation.

Le résultat net suit la même trajectoire : après une année 2024 encore perturbée par les ajustements comptables et la hausse des coûts industriels, il est attendu à 3,3 milliards d’euros en 2025, soit une marge nette proche de 11 %.

Cette rentabilité nette, historiquement élevée pour le secteur aéronautique, reflète la capacité du groupe à transformer sa croissance en profit réel, malgré un contexte encore marqué par les tensions sur les chaînes d’approvisionnement.

En d’autres termes, Safran retrouve son statut de “cash machine” industrielle, capable de générer une rentabilité opérationnelle soutenue dans un environnement de production complexe.

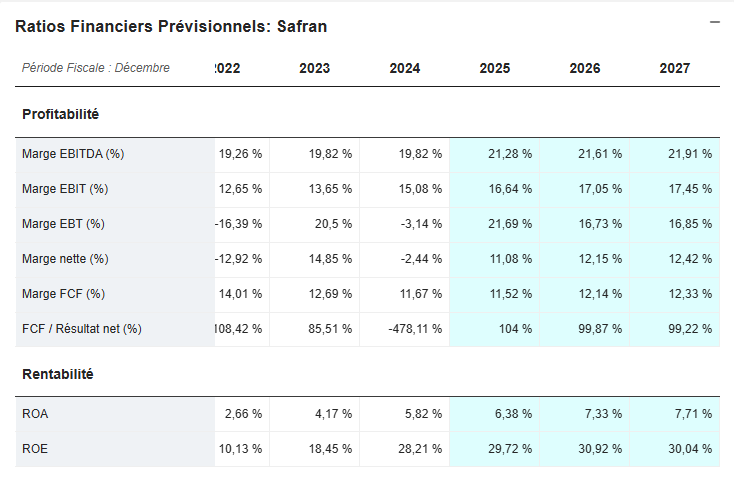

🧾 Une rentabilité au-dessus de la moyenne du secteur

Les ratios de rentabilité confirment cette solidité structurelle.

Le ROE (Return on Equity) atteindra près de 30 % en 2025, contre 18 % seulement en 2023, ce qui témoigne d’une efficacité remarquable du capital investi.

Le ROA, plus prudent, s’élève à 6,4 %, en cohérence avec le profil d’un industriel à forte intensité capitalistique.

Enfin, le Free Cash Flow yield ressort à 2,8 % en 2025, après avoir culminé à plus de 5 % en 2022. Si ce rendement du flux de trésorerie libre semble modeste, il reste un gage de stabilité et d’autofinancement durable, notamment au regard de la capitalisation actuelle du groupe.

Sur le plan des flux, Safran vise un cash-flow libre de 3,5 à 3,7 milliards d’euros en 2025, légèrement supérieur aux prévisions initiales. Ce niveau record, atteint malgré un impact fiscal ponctuel d’environ 400 millions lié à la surtaxe sur les grandes entreprises, confirme la capacité du groupe à financer ses rachats d’actions et ses acquisitions sans recourir massivement à la dette.

🏦 Une structure financière robuste et sécurisée

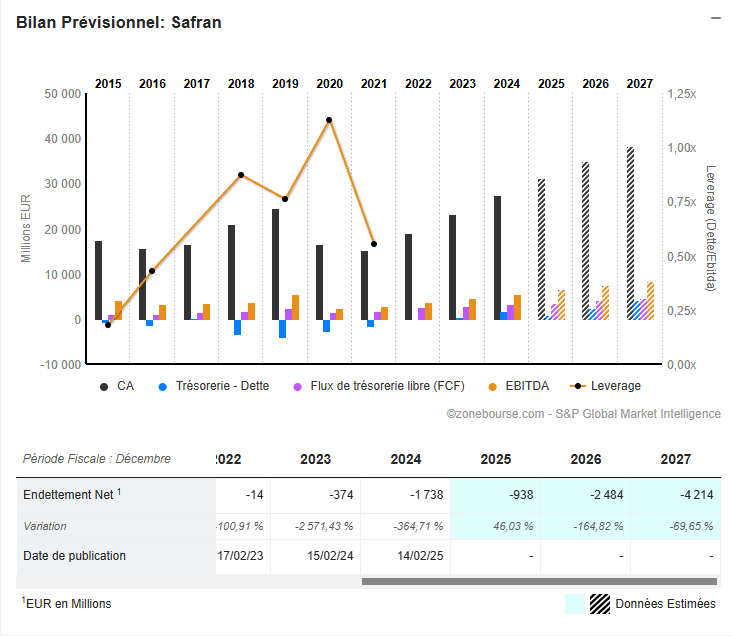

Le bilan de Safran demeure l’un des plus solides du secteur.

Le groupe affiche un endettement net très faible, avec un ratio dette/EBITDA inférieur à 1x, lui conférant une marge de manœuvre importante pour absorber d’éventuels chocs macroéconomiques.

Le portefeuille de couverture de change, d’un montant de 54 milliards de dollars, verrouille la quasi-totalité de l’exposition au dollar jusqu’en 2028, à un taux moyen couvert de 1,12 EUR/USD. C’est un avantage concurrentiel considérable dans un secteur où les transactions se font principalement en devise américaine.

Cette discipline financière se traduit également par une politique actionnariale active : en 2025, Safran a déjà racheté plus de 5 millions d’actions, pour un montant total supérieur à 1,3 milliard d’euros, dans le cadre d’un programme d’annulation. Une démarche cohérente avec la trajectoire de génération de cash, qui soutient la création de valeur pour les actionnaires sur le long terme.

💸 Une valorisation désormais exigeante

C’est ici que le bât blesse : le marché a pleinement intégré cette excellence.

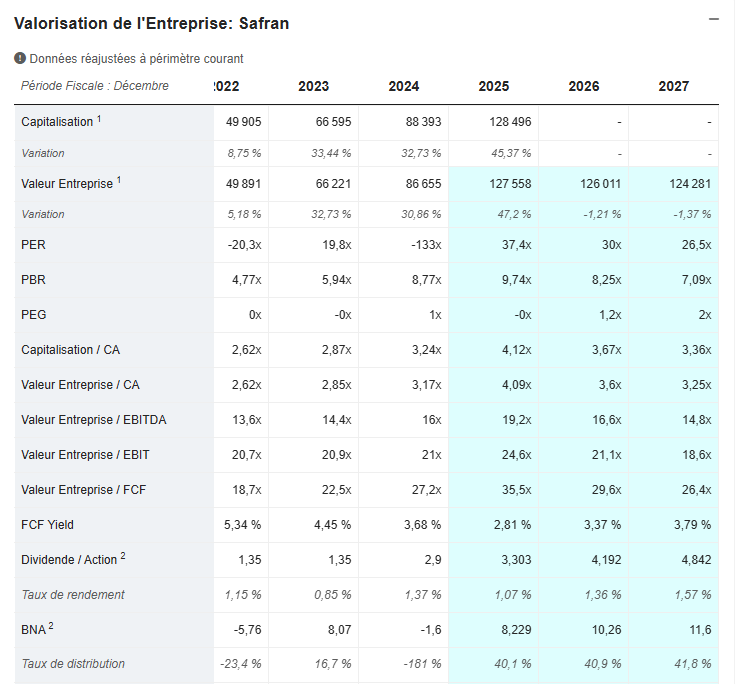

À plus de 307 €, Safran affiche une capitalisation avoisinant 128 milliards d’euros, valorisée à près de 37 fois les bénéfices 2025 et 19 fois l’EBITDA.

Des niveaux équivalents à celui de ses paires

GE Aerospace et RTX Corporation se négocient entre 42x et 36x les bénéfices,

Thales qui a très bien publié sur le trimestre, reste dans les mêmes niveaux tourne autour de 35x.

Cette prime de qualité se justifie par la visibilité exceptionnelle du groupe, mais elle laisse peu de marge à la déception. La moindre révision à la baisse de la production ou un ralentissement de la demande sur l’A320neo pourrait peser immédiatement sur la valorisation.

Le ratio EV/FCF, estimé à 35,5x, montre également que le marché anticipe plusieurs années de flux de trésorerie élevés et stables — un scénario optimiste qui suppose une chaîne d’approvisionnement sans accroc.

📈 Dividendes et politique de distribution

La politique de retour aux actionnaires reste prudente mais croissante.

Le dividende devrait passer de 2,90 € en 2024 à 3,30 € en 2025, puis 4,84 € à horizon 2027, traduisant une hausse moyenne annuelle de plus de 20 %.

Le taux de distribution avoisine 40 % du résultat net, un niveau équilibré qui préserve la capacité d’investissement du groupe tout en récompensant ses actionnaires.

Avec un rendement actuel proche de 1 %, Safran n’est pas une valeur de rendement, mais plutôt un pari sur la croissance durable du secteur aéronautique mondial.

🔮 Consensus des analystes : confiance maintenue malgré la valorisation élevée

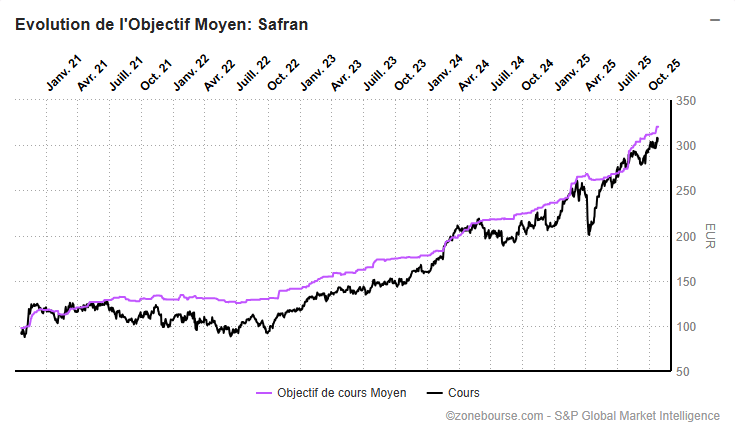

Malgré une valorisation historiquement élevée et un titre qui flirte avec ses plus hauts, le marché reste confiant dans le potentiel de Safran.

Les investisseurs continuent de saluer la visibilité exceptionnelle du groupe, la solidité de son carnet de commandes et la régularité de sa croissance, soutenue par le succès mondial du moteur LEAP et la dynamique toujours robuste de l’après-vente.

Cette confiance repose avant tout sur la qualité d’exécution opérationnelle du groupe : même dans un environnement marqué par les tensions industrielles et les incertitudes macroéconomiques, Safran affiche une trajectoire maîtrisée, une croissance organique solide et une capacité rare à transformer ses revenus en cash-flow.

La diversification du modèle, entre propulsion civile, équipements aéronautiques, défense et intérieurs d’avions, confère au groupe une résilience structurelle. Peu d’industriels européens peuvent aujourd’hui se targuer d’une telle visibilité sur trois à cinq ans, soutenue par un carnet de commandes qui s’étend bien au-delà de 2030.

Sur les 19 bureaux d’analyse qui suivent le titre, la recommandation moyenne reste à “Accumuler”, signe d’une confiance durable dans la capacité du groupe à maintenir sa dynamique rentable et à préserver ses marges à deux chiffres.

🔍 Détail des recommandations :

🟢 9 analystes recommandent d’acheter

🟠 4 suggèrent d’accumuler progressivement

🟡 5 préconisent de conserver

🟤 1 conseille d’alléger

🔴 Aucun ne recommande de vendre

Un consensus largement positif, typique d’une valeur de qualité considérée comme un actif stratégique de long terme dans les portefeuilles institutionnels.

Safran, par son positionnement technologique et sa maîtrise industrielle, reste perçu comme un pilier européen de la souveraineté aéronautique, au même titre qu’un Airbus ou un Thales.

Les investisseurs demeurent toutefois attentifs à la valorisation : le titre s’échange avec une prime notable par rapport à sa moyenne historique, reflet d’un marché prêt à payer cher la sécurité et la visibilité.

Mais tant que la demande mondiale pour l’aviation commerciale continue de croître, cette prime apparaît — pour beaucoup — justifiée par la qualité du modèle et la prévisibilité des flux futurs.

💰 Objectifs de cours

L’objectif moyen des analystes ressort à 320,35 €, soit un potentiel haussier limité à +4 % par rapport au cours actuel autour de 307 €.

✈️ Safran – Tendance haussière exemplaire, mais attention au point d’entrée

🔎 Contexte & configuration

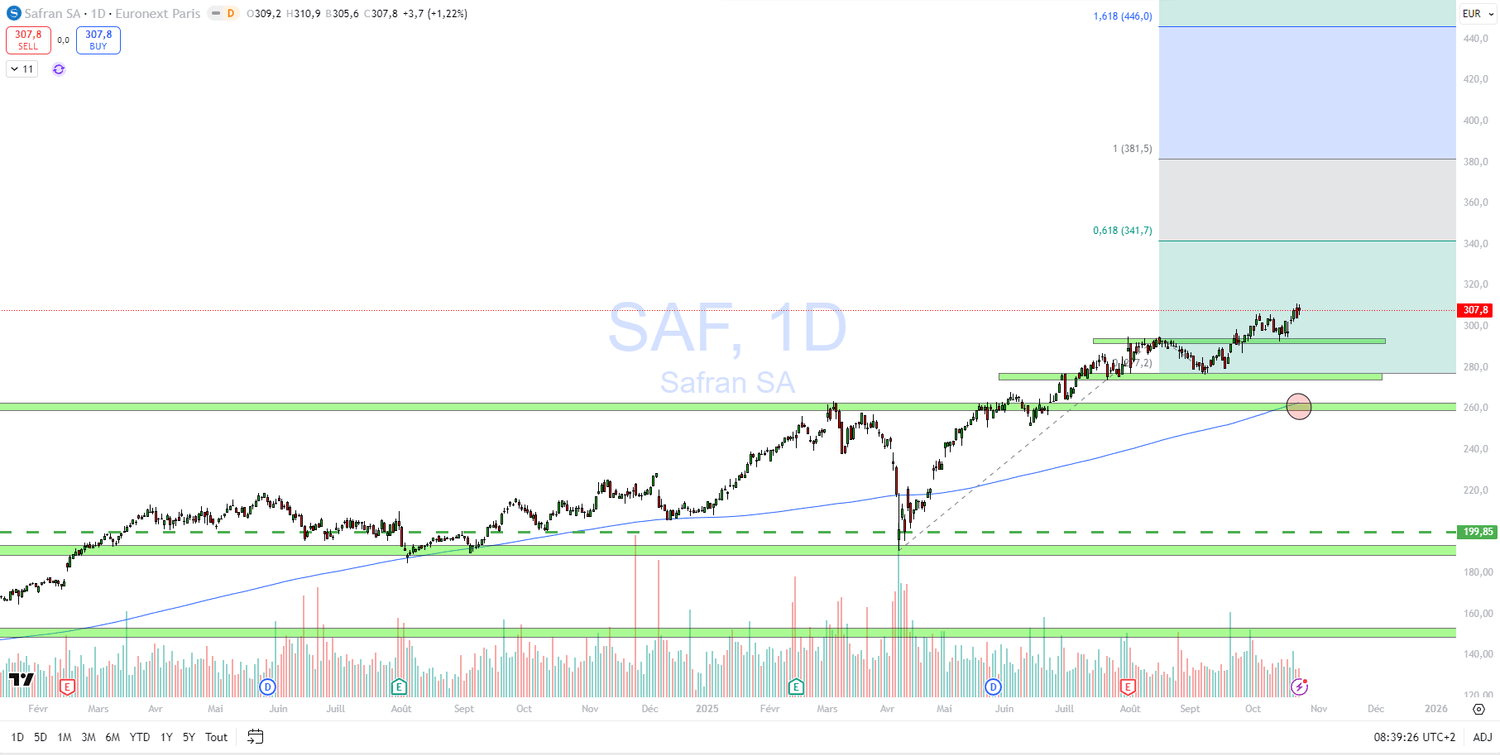

En vue daily, Safran poursuit une tendance haussière de fond parfaitement construite

Le titre évolue au-dessus de sa MM200 daily (~265€), qui continue de jouer un rôle de support dynamique depuis plus d’un an.

Après une récente sortie haussière au-dessus des 300€, l’action inscrit de nouveaux sommets historiques, portée par des fondamentaux solides et une forte demande sur le segment aéronautique.

Toutefois, le titre affiche désormais un potentiel de hausse limité, rendant un achat immédiat plus risqué à court terme pour les investisseurs.

📍 Niveaux clés

🛡️ Supports majeurs :

300€ (zone de breakout)

280€ – 285€ (ancien sommet, possible zone de pullback)

260€ – 265€ (support structurel + MM200 daily)

🎯 Objectifs supérieurs selon l'extension de Fibonacci :

341€

381€

446€

📈 Plan de trading n°1 – Scénario haussier (achat de continuation)

✅ Condition d’activation : maintien daily au-dessus de 300€.

🎯 Objectif 1 : 341€

🎯 Objectif 2 : 381€

🛑 Stop loss : clôture daily sous 289€.

💡 Plan de trading n°2 – Achat sur repli (entrée prudente)

✅ Condition d’entrée : repli vers 265€, en confluence avec la MM200 daily et une zone de polarité majeure.

🎯 Objectif 1 : 300€

🎯 Objectif 2 : 341€

🛑 Stop loss : clôture daily sous 255€ (ou chandelier japonais d'impulsion si il y a)

📊 Raisonnement

Safran reste l’un des plus beaux profils techniques du CAC 40, avec une dynamique long terme solide et une construction de prix exemplaire.

Mais après plusieurs semaines de hausse quasi-linéaire, un retour sur la zone 265€ – 280€ serait idéal pour une entrée optimisée et un meilleur ratio rendement/risque.

⚠️ Points de vigilance

Surachat possible à court terme.

Une correction vers la MM200 ne remettrait pas en cause la tendance.

❌ Invalidation du biais haussier

Clôture daily sous 255€ → perte de la structure haussière de moyen terme.

Vous souhaitez suivre cette opportunité ?

👇 Faites le sur XTB : 0% de commission pour tous les Achats d'Actions et d'ETFs sur CTO et PEA👇

🧩 En résumé

Safran coche toutes les cases de la “valeur de croissance rentable” :

une activité prévisible, un leadership incontesté, une rentabilité au sommet et un bilan exemplaire.

Mais à plus de 37x les profits attendus, l’entreprise se paie désormais au prix de la perfection.

Autrement dit : la qualité est indéniable, mais elle est déjà intégrée dans les cours.

Cet article a été rédigé à partir des données et graphiques fournis par Zonebourse, la plateforme la plus complète pour analyser les actions, suivre les ratios clés et même répliquer des portefeuilles performants — qui affichent depuis le début de l’année +34 % en Europe, +28 % aux États-Unis et +55 % en Asie-Pacifique (au moment où j'écris ces lignes).

Envie de profiter d'une data en temps réelle, d'analyses avancées et le suivi des portefeuille ainsi qu'un screener ultra performant ?

👉 En cliquant ici, vous bénéficiez en plus d’un bonus exceptionnel de –25 % sur tous les abonnements Zonebourse.

ABONNEZ-VOUS A LA NEWSLETTER

Le trading est risqué et vous pouvez perdre tout ou partie de votre capital. Les informations fournies ne constituent en aucun cas un conseil financier et/ou une recommandation d'investissement. 76% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD avec ce fournisseur. Vous devez vous demander si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de prendre le risque élevé de perdre de l'argent.